⚡ 30 秒掌握本期重點

本週 AI 產業進入「能力分層 + 監管重定價」的雙軸轉折:Anthropic 用「Mythos / Opus 4.7 / Claude Design」三層敘事把市場切成聯盟、開發者、應用三段,OpenAI 用 GPT-Rosalind + GPT-5.4-Cyber 雙垂直回應;同一週歐盟對 Meta 開出 DMA 反壟斷判決、OpenAI 內部信外洩攻擊 Anthropic 營收灌水、Sam Altman 住所遭武裝攻擊未遂——技術競爭和估值故事被同時重寫。

* 前沿模型競賽:Anthropic 4/16 GA Claude Opus 4.7(SWE-bench Verified 87.6%)、4/17 推 Claude Design;OpenAI 同日推 GPT-Rosalind 生科專用模型;Mythos Preview 透過 Glasswing 聯盟限定存取,能力分層三層化已成型

* AI 工作台控制權:OpenAI Codex macOS 版加入電腦操控、上網、生圖、記憶、外掛五項;AWS Bedrock AgentCore 用企業合規當槓桿,桌面與雲端的代理戰場同時開打

* AI 基礎設施與供應鏈:台積電 Q1 財報後,台股總市值升至 $4.14 兆超越英國,成為全球第 7 大;CoWoS 月產能 2025 年底 ~80k WPM、2026 年底目標 ≈ 100-130k WPM 仍可能短缺;Tesla AI5 完成 tape-out 但延後 2 年(單一 AI5 ≈ 雙 AI4 的 5×)

* 監管與資本重定價:歐盟判定 Meta WhatsApp AI 訂閱違反 DMA;OpenAI CRO 內部信指控 Anthropic $30B 年化營收中 $8B 為認列差異;Sam Altman 4/10 住所遭攻擊未遂,AI 公司高管安全成本進入估值模型

最需要帶走的判斷:這輪競賽的贏家不會是「最強通用模型」的擁有者,而是能同時掌控能力分層、合規敘事、供應鏈槓桿三項武器的全棧玩家——而台灣的位置,正好卡在這三項武器的物理咽喉。

Thanks for reading! Subscribe for free to receive new posts and support my work.

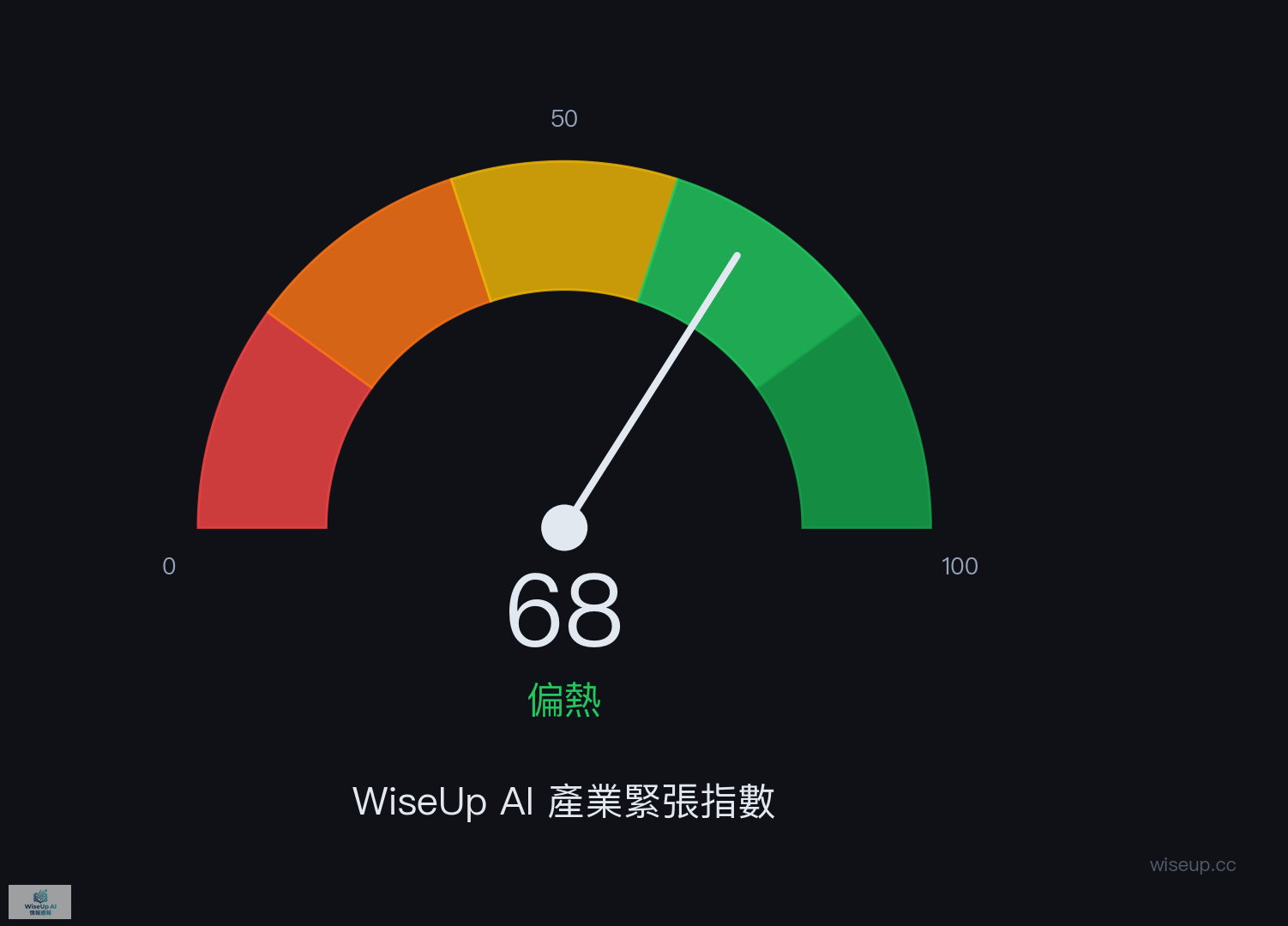

📊 WiseUp 指數:68 ↑

WiseUp 指數是什麼? 我們每週從競爭強度、技術突破、監管政策、資本流動、生態震盪五個維度,追蹤 AI 產業的「緊張程度」。50 為基準線——超過 50 代表這週的變化比平常劇烈,低於 50 代表相對平靜。

巨頭在多條戰線發動模型軍備競賽,並將戰火延伸至開發者工作台,產業在高速整合中緊張度攀升。

競爭強度 18/20 — Google、OpenAI、Anthropic本週密集發布或預告新一代旗艦模型與應用,在語音、資安、生物、工作台等多個戰線正面交鋒。

→ 對你的影響:你將面臨更複雜的模型選擇,需密切關注各巨頭在特定領域(如資安、語音)的專長分化,並評估新工具(如Codex macOS App)對你工作流程的潛在影響。

技術突破 14/20 — AI模型在長時推理、垂直領域(生物、機器人)應用及本地端系統工具整合上取得顯著迭代進展。

→ 對你的影響:你需要重新評估AI在複雜、長週期任務(如研究、自動化)中的實用性,並開始思考如何將AI代理深度整合進你的本地作業系統與專業工具鏈。

監管政策 12/20 — 監管機構對AI模型威脅關鍵基礎設施(如金融系統)發出預警,巨頭則以發布專用模型(如資安模型)進行自律回應。

→ 對你的影響:你應關注AI在關鍵系統中的應用風險,並優先選擇那些主動展示合規與安全實踐(如發布專用審計模型)的供應商。

資本流動 11/20 — 產業焦點轉向AI成本優化與推理效率,基礎設施巨頭(如Tesla)的晶片計畫持續推進,但未見大額融資或裁員震盪。

→ 對你的影響:你應開始仔細評估AI應用的長期成本結構,並關注硬體供應鏈(如台積電、三星)的產能動向,這將影響未來模型的可用性與價格。

生態震盪 13/20 — 各大平台全力爭奪開發者,透過發布各式SDK與代理平台將AI工作流鎖定;AI晶片供應鏈動向持續受到高度關注。

→ 對你的影響:你將被捲入一場『平台鎖定』之戰,選擇開發工具與平台時需更謹慎評估其生態封閉性;同時,AI晶片的任何供應鏈新聞都可能直接影響你的專案時程與預算。

📑 本期目錄

* 前沿模型競賽

* AI工作台與平台控制權

* AI基礎設施與供應鏈

* 監管與資本重定價

1. 前沿模型競賽

誰在移動

這週的真正大事不是「垂直專業化」這個抽象趨勢,而是三件已經發生的事:Anthropic 在 4/16 把 Claude Opus 4.7 全面 GA(不是傳聞,是已上線的事實)、OpenAI 在同一天發布 GPT-Rosalind 生科專用模型、Anthropic 隔天 4/17 推出 Claude Design 直接挑戰 Figma。把這三件事放在一起,本週競賽的真實結構浮現:能力分層 + 垂直專業化——Anthropic 用「Mythos Preview(限定存取的最強模型)→ Glasswing(網安聯盟)→ Opus 4.7(公開民用版)」的三層敘事,OpenAI 用「GPT-5.4-Cyber(網安)+ GPT-Rosalind(生科)」的雙垂直回應,Google 則繼續以 Gemini 3.1 Flash TTS 拓寬語音入口。

發生了什麼事

四天內五個模型/產品發布,這不是「48 小時的密集」,是一場結構戰:

* 日期:4/14 | 廠商:OpenAI | 發布:GPT-5.4-Cyber | 關鍵屬性:網安垂直,受信任存取

* 日期:4/15 | 廠商:Google | 發布:Gemini 3.1 Flash TTS | 關鍵屬性:語音生成,TTS Arena Elo 1,211(第二名,首位是 Inworld TTS 1.5 Max 1,215)

* 日期:4/16 | 廠商:Anthropic | 發布:Claude Opus 4.7(GA) | 關鍵屬性:旗艦升級,含 Cyber Verification Program

* 日期:4/16 | 廠商:OpenAI | 發布:GPT-Rosalind(限定存取) | 關鍵屬性:生命科學專用:藥物研發、基因組學、蛋白質推理

* 日期:4/17 | 廠商:Anthropic | 發布:Claude Design(Anthropic Labs) | 關鍵屬性:從 prompt 直接生成可運行的 prototype,挑戰 Figma

Anthropic 的三層敘事是本週主線——4/7 已經宣布的 Claude Mythos Preview 不是普通模型,是 Anthropic 目前最強的網安/前沿能力模型(SWE-bench Verified 93.9%、USAMO 97.6%),但僅供 Project Glasswing 聯盟成員存取。Glasswing 創始成員包括 AWS、Apple、Broadcom、Cisco、CrowdStrike、Google——一個跨美國科技巨頭的網安防禦聯盟。Opus 4.7 則是「降低網安濫用風險的平民版」:能力夠強但加上 Cyber Verification Program 等防護,讓開發者社群也能用。這是一個三層市場分割:頂層(Mythos)給聯盟、中層(Opus 4.7)給開發者、應用層(Claude Design)給設計師——每一層都有自己的定價權和壟斷邏輯。(前週背景:4/7 Mythos Preview + Glasswing)

OpenAI 的回應是雙垂直化:GPT-5.4-Cyber(4/14)對打 Glasswing 在網安市場的話語權,GPT-Rosalind(4/16)開闢生科這個 Anthropic 還沒卡位的垂直。GPT-Rosalind 採限定存取模式(要申請、不能直接 API 拉),跟 Mythos 的限定模式對稱——OpenAI 也學會用「能力鎖定」當商業武器。

來龍去脈

垂直化不是策略選擇,是商業模式被逼出來的結果。當通用模型的邊際改進越來越難讓用戶感知(例如 Opus 4.6 → 4.7 在 GPQA Diamond 從 91.3% 上升到 94.2%,但 Gemini 3.1 Pro 94.3%、GPT-5.4 Pro 94.4% 都已經貼著天花板擠),唯一能讓客戶願意付旗艦級價格的方法,就是在特定垂直建立他們無法替換的能力。網安、生科、設計這三個垂直的共同特徵:高價值、有明確驗證標準(benchmark 有意義)、客戶換手成本高。

關鍵數字(Opus 4.7 vs 競品 — 多基準交叉比對,截至 2026-04-17)

SWE-bench Verified

- Opus 4.7:87.6%

- Opus 4.6:80.8%

- GPT-5.4 / Pro:~78-80%(第三方)¹

- Gemini 3.1 Pro:80.6%

- Mythos Preview:93.9%

SWE-bench Pro

- Opus 4.7:64.3%

- Opus 4.6:53.4%

- GPT-5.4 / Pro:57.7%(OpenAI 主推)

- Gemini 3.1 Pro:54.2%

CursorBench

- Opus 4.7:70%

- Opus 4.6:58%

GPQA Diamond

- Opus 4.7:94.2%

- Opus 4.6:91.3%²

- GPT-5.4 / Pro:92.0% / 94.4%(Pro xhigh)

- Gemini 3.1 Pro:94.3%³

- Mythos Preview:94.6%

USAMO 2026

- Opus 4.6:42.3%

- GPT-5.4 / Pro:95.2%

- Mythos Preview:97.6%

XBOW 視覺精確度

- Opus 4.7:98.5%

- Opus 4.6:54.5%

¹ GPT-5.4 SWE-bench Verified:Vals.ai 78.2% / NxCode ~80%(第三方獨立測試)。OpenAI 官方已轉向以 SWE-bench Pro 作為主要基準。

² Opus 4.6 GPQA Diamond 91.3% 為 Anthropic 系統卡官方值(5 次試驗平均,adaptive thinking, max effort),與 Vellum AI 對照表一致。

³ Gemini 3.1 Pro 94.3% 為 Google 官方 Model Card 值;Artificial Analysis Preview 版本標示 94.1%。

資料來源:Anthropic 官方、Vellum AI 解析、Artificial Analysis、Epoch AI、llm-stats.com。

* Opus 4.7 定價:$5 / $25 per MTok(與 4.6 相同,沒有漲價——這是訊號:Anthropic 在賭量、不賭單價)

* 新增功能:xhigh effort level、/ultrareview 指令、task budgets(beta)、auto mode

* Mythos Preview(4/7 系統卡):SWE-bench Verified 93.9%、USAMO 97.6%——比 Opus 4.7 還高 6.3 個百分點(系統卡:anthropic.com/glasswing)

* Gemini 3.1 Flash TTS:TTS Arena Elo 1,211 位列第二(首位 Inworld TTS 1.5 Max 1,215 分),70+ 語言,內建 SynthID

* Opus 4.6 性能下降爭議:4/13 多家媒體報導用戶感受到質量退步(VentureBeat: "Is Anthropic 'nerfing' Claude?"、The Register)。Anthropic 官方遷移指南承認 Opus 4.7 的 tokenizer 變更會導致 1.0–1.35× token 增加——這部分解釋了 token 計費感受到的「變貴」,但不解釋整體質量下降的觀感。

各方在想什麼

Anthropic 的三層敘事是一場精準的價格歧視。Mythos Preview 不公開定價,但聯盟成員為了取得它願意付出 Glasswing 的「會員費」(資源 + 數據共享);Opus 4.7 維持 $5/$25 不漲價,是要把 OpenAI 在開發者市場的份額啃下來;Claude Design 的訂價沒公開,但對標 Figma(每位編輯每月 $15)就有意義——Anthropic 在賭,設計師願意為「AI 直接產出可運行 prototype」付比 Figma 還高的錢。三層加起來覆蓋從聯盟到設計師的整個價格曲線。

OpenAI 的雙垂直是防守反擊但姿勢已變。過去 OpenAI 用「最強通用」當武器,現在 GPT-Rosalind 證明它接受了「按垂直分割市場」的新規則——這對 OpenAI 是策略上的撤退(不再賭單一通用模型贏者全拿)。Sam Altman 在 X 上半開玩笑說「很高興大家都在轉用 Codex」,但 The Verge 4/14 報導的 OpenAI CRO Denise Dresser 內部信顯示真正的焦慮:OpenAI 正在指控 Anthropic $30B 年化營收中有 $8B 是「會計膨風」(雲端分發營收認列方式差異)——當對手公開發布的數據被當成內部攻擊重點,意味著 Anthropic 的商業故事已經從「值得擔心」升級為「必須抹黑」。

Google 是這場競賽的旁觀者也是受益者。Gemini 3.1 Pro 在 GPQA Diamond 上 94.3%(官方)/ 94.1%(Artificial Analysis Preview)幾乎與 Opus 4.7 的 94.2% 並列頂端,但 Google 沒有把賭注押在「最強通用」這個會貶值的位置——Gemini 3.1 Flash TTS 是低成本垂直工具,Gemma 4 是開源側翼,Gemini 3.1 Pro 是頂級閉源。Google 的策略是讓所有競爭者互相消耗,自己保持多線存在。

終局倒推:這件事三步之後的世界長什麼樣?

12 個月終局判斷:能力會出現「Mythos 級(聯盟限定)/ Opus 4.7 級(開發者公開)/ Flash 級(消費應用)」的三層化,頂層永遠不會公開發布——Glasswing 模式會被 OpenAI、Google 模仿,每家都會建一個自己的「企業聯盟」存放最強能力。這對台灣的影響是雙向的:好消息是台積電的高端封裝產能因為三層都需要算力而需求暴漲;壞消息是台灣的科技公司沒有任何一家進得了 Glasswing 級的聯盟,最強的 AI 能力台灣只能用「平民版」。

6 個月內該觀察的訊號:(1) OpenAI 是否組建類似 Glasswing 的網安聯盟(如果是,三層化確立為產業結構);(2) Anthropic 是否把 Mythos 級能力授權給政府/國防客戶(如果是,AI 能力分配進入地緣政治階段);(3) GPT-Rosalind 之後是否出現 GPT-Lex(法律)、GPT-Hippocrates(醫療)等更多垂直——OpenAI 的垂直模型發布頻率,會決定它願意承認「通用贏者全拿」結束的速度。

現在台灣讀者該知道的事:當 AI 從「誰最聰明」進入「誰能控制能力分層」,台灣的位置從「製造端的依賴」延伸到「能力使用端的依賴」。台積電仍然是供給端的咽喉(這是好事),但台灣的應用層、研究層、政府層都拿不到 Mythos 等級的能力(這是壞事)。結構性提問是:台灣有沒有可能透過台積電的供應鏈槓桿,換取 Glasswing 級的能力存取?這比「台灣要不要做自己的 LLM」更重要。

延伸閱讀

* Anthropic 官方:Claude Opus 4.7 — 完整基準對比與新功能說明,所有 87.6% / 64.3% / 70% / 94.2% / 98.5% 數字一手來源

* Anthropic 官方:Claude Design — 4/17 上線,從 prompt 到 prototype 的產品定位

* Anthropic Glasswing 計畫頁 — Mythos Preview 系統卡、聯盟成員名單、Cyber Verification Program 機制

* CrowdStrike 創始成員聲明 — 從聯盟成員角度看 Mythos 的能力定位

* OpenAI:introducing GPT-Rosalind — OpenAI 第一個生命科學專用前沿模型

* Bruce Schneier 分析 — 安全研究界對三層敘事的獨立解讀

* The Verge:OpenAI 內部信 — OpenAI CRO 對 Anthropic 營收的攻擊邏輯

🔮 走向研判:前沿模型競賽

🎯 棋盤概況

這局棋已經進入「能力分層 + 垂直專業化」的雙重結構。Anthropic 用 Mythos→Opus 4.7→Claude Design 三層覆蓋從聯盟到設計師的整個價格曲線;OpenAI 用 GPT-5.4-Cyber + GPT-Rosalind 雙垂直回應、並透過 4/14 內部信外洩公開攻擊 Anthropic 的營收基礎;Google 維持多線存在策略保留可選性。真正的衝突已經不是「誰的模型最強」,是「誰有資格決定哪些能力公開、哪些只給聯盟」——這是 AI 能力分配權的爭奪,不是技術競賽。

♟️ 棋手識別

* Anthropic — 核心籌碼:Mythos 級能力 + Glasswing 聯盟 + 三層產品線 | 本週動作:Opus 4.7 GA、Claude Design 上線、Mythos 維持限定 | 真正的賭注:用三層分配機制建立 AI 能力的「特許經營」模式

* OpenAI — 核心籌碼:通用模型品牌 + 微軟資源 + 企業關係 | 本週動作:GPT-5.4-Cyber、GPT-Rosalind 雙垂直、內部信攻擊 Anthropic 營收 | 真正的賭注:在通用王者敘事崩解前,重建「垂直專家」品牌

* Google — 核心籌碼:Gemini Pro + Gemma 開源 + Flash 產品線 + 企業生態 | 本週動作:TTS Flash 拓寬語音入口 | 真正的賭注:等所有人互相消耗,自己保持三線可選性

* Glasswing 聯盟成員 — 核心籌碼:AWS、Apple、Broadcom、Cisco、CrowdStrike、Google | 本週動作:取得 Mythos 級能力的優先存取 | 真正的賭注:集體封鎖非聯盟競爭者的能力取得管道

* TSMC 生態 — 核心籌碼:先進製程 + CoWoS 封裝 + AI 推論晶片月產能 | 本週動作:三層能力都依賴台積電製造 | 真正的賭注:從供給瓶頸升級為能力分層的真正裁決者

📐 後三步推演

Anthropic(信心:🟢高):

- 1-3 個月:Glasswing 擴員(目標納入更多金融、醫療客戶),Claude Design 推免費試用搶 Figma 個人用戶

- 3-6 個月:Mythos Preview 推出政府/國防限定版本,AI 能力分配進入主權層級

- 6-12 個月:把「三層分配 + 聯盟」打造成產業標準,遊說 AI 安全法規以聯盟模式為基準

OpenAI(信心:🟡中):

- 1-3 個月:發布更多垂直(GPT-Lex 法律、GPT-Hippocrates 醫療?),同時組建自己的網安聯盟對打 Glasswing

- 3-6 個月:把內部信外洩升級為公開法律行動,攻擊 Anthropic 營收認列方式

- 6-12 個月:若估值持續被 Anthropic 逼近,可能觸發 IPO 或重大重組

Google(信心:🟢高):

- 1-3 個月:Gemini 3.1 Pro 持續擴大企業整合,TTS / Gemma 持續低成本擴散

- 3-6 個月:可能加入 Glasswing 或自組聯盟(已是創始成員之一,但戰略重心未明)

- 6-12 個月:以「最不依賴單一模式」的姿態收割其他兩家互相消耗的份額

如果你是 OpenAI,你此刻最怕的不是模型輸給 Anthropic,而是 Anthropic 的「三層分配」變成產業標準後,你連加入哪個聯盟、付什麼會費都得照規則。

🔀 替代情境

情境一:監管打散三層敘事(機率中、衝擊高)

EU AI Act 或美國 FTC 把 Glasswing 認定為反競爭聯盟,要求 Mythos 級能力必須對等開放給非成員。Anthropic 的價格歧視結構崩解,回到通用模型競賽。

情境二:中國開源實驗室復現 Mythos 能力(機率中、衝擊中)

DeepSeek 或 Qwen 在未來 3-6 個月內推出在 SWE-bench Pro 達 60%+ 的開源模型,「能力封閉才安全」的論述正當性被拆穿。

情境三:Mythos 真實濫用事件曝光(機率低、衝擊極大)

Glasswing 成員的 Mythos 存取被內部濫用(產業間諜、政治攻擊),三層敘事的道德基礎崩塌——這不是技術問題,是治理問題。

📊 觀察指標

Glasswing 聯盟成員數 → 目前 12 家公開創始成員 → 預測 3 個月內擴至 60+ 家 → 追蹤 anthropic.com/glasswing

Opus 4.7 在開發者市場滲透率 → 目前未公開 → 預測 3 個月內超越 GPT-5.4 在 Cursor、Cline 等工具的預設選擇 → 追蹤 OpenRouter、Cursor 公開使用統計

OpenAI 是否組建類似聯盟 → 目前無 → 預測 6 個月內出現「OpenAI Trusted Cyber Partners」之類的對等結構 → 追蹤 OpenAI 部落格

GPT-Rosalind 之後的垂直發布頻率 → 目前 1 個(生科)→ 預測 6 個月內出現 2-3 個新垂直 → 追蹤 OpenAI 官方公告

Mythos 級模型授權給政府/國防客戶的訊號 → 目前無公開資料 → 預測 12 個月內出現首例 → 追蹤 Anthropic、五角大廈、英國 AISI 公告

🔗 連鎖效應

[Anthropic 三層敘事成型] → [OpenAI 被迫雙垂直化] → [垂直模型成為產業標準]

↘ [Glasswing 聯盟模式擴散] → [非聯盟成員拿不到頂層能力] → [台灣的能力存取焦慮]

↘ [內部信外洩展示資本市場焦慮] → [OpenAI 估值面臨重評] → [AI 資本流動洗牌]

🇹🇼 台灣視角

當 AI 能力進入三層分配,台灣的真正戰略問題是:用什麼籌碼換取 Mythos 級能力的存取權。Glasswing 創始成員全部是美國公司——台灣的科技公司、政府、研究機構都被排除在外。這意味著當 Anthropic 把 Mythos 級能力授權給政府/國防客戶時,台灣很可能不在第一波名單裡。

但台灣有別人沒有的反制籌碼:台積電的 CoWoS 封裝是 Mythos 級模型規模化部署的物理瓶頸。沒有台積電,Anthropic 連把 Opus 4.7 跑滿都做不到,更不用說讓 Glasswing 成員大量呼叫 Mythos。結構性提問:台灣政府能否透過台積電的供應鏈槓桿,要求 Anthropic 把台灣納入 Glasswing 的擴員名單,或至少建立「Mythos 限定授權的台灣窗口」?

這比「台灣要不要做自主 LLM」實際得多——做自主 LLM 至少要 3-5 年才追得上頂層能力,而供應鏈槓桿的時間窗口只有未來 12-18 個月。

📌 一句話終局判斷

這場競賽的終局不是誰做出最強模型,而是誰先把「能力分配權」變成產業標準。

記住這個判斷,因為我們會在未來幾週驗證它。

2. AI工作台與平台控制權

誰在移動

OpenAI 這週悄悄做了一件事:讓 Codex macOS 版不只能寫程式,還能控制你的整台電腦——上網、打字、生成圖片,幾乎什麼都能做。看起來是產品更新,實際上是桌面控制權爭奪戰的開打。當 AI 從對話框跳到桌面,能直接操作你的工作流程時,誰控制這個入口,誰就控制了你的數位生活。AWS 同時在企業端大舉布局 AgentCore,提供完整的 AI 代理基礎設施。這場戰爭的核心不是誰的模型更聰明,而是誰能成為你工作台上那個「什麼都能做」的 AI 助手。

發生了什麼事

AI 正在從聊天機器人進化成能自主操作電腦的代理系統。OpenAI 在 4/16 推出 Codex for (almost) everything 重大更新,Codex macOS 版同步加入五項新能力:背景使用電腦工具(控制桌面)、圖片生成、網頁預覽、memory(跨對話記憶)、plugins(第三方擴充)。這意味著 Codex 不再是程式碼編輯器,而是能理解螢幕內容、自動上網搜尋、生成圖片、記住你習慣的全能助手——OpenAI 官方標題就叫「for (almost) everything」,自我定位已經從「coding agent」改為「general computer agent」。

與此同時,AWS 持續擴展 Bedrock AgentCore(整體平台已於 2025/10 GA),本季新增 Spring AI SDK for AgentCore 的 GA 發布,加上 3/3 GA 的 AgentCore Policy 與 3/31 GA 的 AgentCore Evaluations 子模組,讓企業能在 Java 生態快速部署生產級 AI 代理系統。從醫療機構 Rede Mater Dei 使用 12 個 AI 代理處理收入週期,到戶外導遊平台 Guidesly 用 AI 自動生成行程報告,企業級 AI 代理正在各個垂直領域落地。

Microsoft × Anthropic 三層整合同步推進:(a) Microsoft Copilot Cowork(3/9 宣布)將 Claude Cowork 技術整合進 M365 Copilot;(b) M365 Connector for Claude 透過 MCP 讓 Claude 直接存取 SharePoint、OneDrive、Outlook、Teams;(c) Claude for Word/Excel/PowerPoint 外掛 4 月初上線。三者不是「Claude 取代 Copilot」,而是 Anthropic 同時從 Microsoft 內部(Copilot 後端)、外部(MCP 連接器)、應用層(Office 外掛)三條路線滲透 Microsoft 365。

來龍去脈

這個轉變源於一個根本性的技術突破:AI 模型開始具備「電腦視覺 + 動作執行」的組合能力。過去的 AI 助手只能回答問題或生成內容,現在它們能「看懂」你的螢幕,並代替你執行操作。

競爭的導火線是 Anthropic 的 Claude Computer Use 功能率先展示了這種可能性。OpenAI CEO Sam Altman 在 Twitter 上半開玩笑地說「很高興大家都在轉用 Codex」,暗示用戶流量的激增。這不是技術炫技,而是對桌面控制權的直接爭奪。

各方在想什麼

這場爭奪戰在兩個戰場同時開打:開發者端的桌面控制,和企業端的代理基礎設施。

開發者端——OpenAI 在搶你的桌面。 Codex 原本是程式碼助手,現在能控制整台電腦,這是典型的功能邊界擴張——先在一個垂直領域建立信任,再橫向擴展到所有場景。Anthropic 的 Claude Cowork 從另一個方向做同一件事:不建自己的桌面入口,而是透過 Microsoft 365 的三層整合(Copilot Cowork 後端、MCP 連接器、Office 外掛)滲透進你已經在用的工具。兩條路線殊途同歸——目標都是成為你工作流程裡那個「什麼都能做」的 AI。

企業端——AWS 在築牆。 AgentCore 提供的不只是 AI 模型,而是完整的代理基礎設施:運行環境、記憶管理、工具整合、監控治理。這是雲端巨頭的經典打法——讓企業客戶在自家平台上一站式解決所有需求,形成生態鎖定。而這面牆已經有企業開始倚靠:巴西最大私立醫療網 Rede Mater Dei 面對理賠拒絕率從 11.89% 跳升至 15.89%(代表高達 100 億雷亞爾的收入損失),部署了 12 個 AI 代理處理收入週期管理;戶外導遊平台 Guidesly 的導遊每天花 8 小時做行銷,用 AI 代理自動生成行程報告後才騰出時間做核心業務。這些不是「AI 錦上添花」的案例,是「不自動化就活不下去」的現實。

兩個戰場的共同邏輯是:誰能讓用戶最快把工作流程交給 AI,誰就鎖住了下一輪的控制權——無論那個用戶是坐在 MacBook 前的開發者,還是巴西醫院裡處理理賠的行政人員。

終局倒推:這件事三步之後的世界長什麼樣?

12 個月後,你的工作台上會有一個「萬能助手」——可能是 OpenAI 的 Codex,可能是 Anthropic 的 Claude,也可能是微軟整合進 Windows 的某個 AI。它不只回答問題,而是直接幫你完成任務:自動回覆郵件、整理文件、預訂會議室、生成報告。

6 個月內,關鍵戰場會是權限管理。當 AI 能控制你的電腦時,誰來決定它能做什麼、不能做什麼?這不是技術問題,而是信任問題。企業會開始要求 AI 代理的「審計追蹤」——每個動作都要有紀錄,每個決策都要能解釋。

現在你該知道的是:這場戰爭的勝負不在模型性能,而在生態控制。誰能讓開發者最容易整合、讓企業最放心部署、讓用戶最習慣使用,誰就贏了。

從台灣的角度看,這個趨勢特別值得注意。台灣的軟體業長期依賴「代工思維」——幫別人做,而不是做自己的平台。但 AI 代理時代,平台控制權比技術能力更重要。當所有的工作流程都通過 AI 代理執行時,誰控制代理,誰就控制了整個數位經濟的神經系統。台灣需要思考的不是如何做出更好的 AI 模型,而是如何在這個新的控制權格局中找到自己的位置。

延伸閱讀

* Amazon Bedrock AgentCore 官方文件 — 了解企業級 AI 代理基礎設施的完整架構

* OpenAI Codex macOS 更新公告 — 看桌面 AI 助手的具體功能演進

* Rede Mater Dei AI 代理案例研究 — 醫療業如何用 12 個 AI 代理重構收入管理流程

🔮 走向研判:AI工作台與平台控制權

🎯 棋盤概況

我們正處在桌面控制權爭奪戰的開局階段。這局棋的核心衝突不是誰的 AI 更聰明,而是誰能成為用戶工作流程的「操作系統」——當 AI 從對話框跳到桌面,能直接控制你的電腦時,誰掌握這個入口,誰就重新定義了人機協作的規則。

♟️ 棋手識別

* OpenAI — 核心籌碼:GPT 模型技術、開發者生態、Codex 桌面控制能力 | 戰略位置:從開發工具向全桌面擴張

* AWS — 核心籌碼:企業客戶基礎、雲端基礎設施、AgentCore 完整解決方案 | 戰略位置:企業級 AI 代理平台霸主

* Anthropic — 核心籌碼:Claude Computer Use 先發優勢、安全性品牌 | 戰略位置:桌面控制技術的開路先鋒

* 微軟 — 核心籌碼:Windows 作業系統控制權、Office 生態、Azure 雲端 | 戰略位置:最接近「原生整合」的位置

* Google — 核心籌碼:Android/Chrome 生態、Workspace 企業用戶 | 戰略位置:行動端和網頁端的既有優勢

📐 後三步推演

OpenAI 的路線圖:

- 第一步(1-3個月):Codex 功能快速迭代,從 macOS 擴展到 Windows,建立跨平台桌面控制標準 🟢高

- 第二步(3-6個月):推出 OpenAI Desktop OS——不是新作業系統,而是覆蓋在現有系統上的 AI 操作層

- 第三步(6-12個月):與硬體廠商合作,讓 AI 代理成為新電腦的「出廠預設」

AWS 的企業圍城:

- 第一步(1-3個月):AgentCore 快速拓展垂直行業解決方案,鎖定金融、醫療、製造業 🟢高

- 第二步(3-6個月):推出「AI Agent Marketplace」,讓第三方開發者在 AWS 平台上販售專業代理

- 第三步(6-12個月):與 SAP、Oracle 等企業軟體巨頭深度整合,讓 AI 代理成為 ERP 系統的原生功能

微軟的作業系統反擊:

- 第一步(1-3個月):Windows 12 預覽版內建 AI 代理功能,直接與 OpenAI 正面競爭 🟡中

- 第二步(3-6個月):Copilot 從 Office 擴展到整個 Windows 桌面,成為系統級助手

- 第三步(6-12個月):推出「Windows AI Store」,讓用戶安裝不同的 AI 代理,但都在微軟的控制框架內

如果你是 AWS,你此刻最怕的不是技術落後,而是被 OpenAI 和微軟聯手擠出桌面端——企業用戶開始習慣在本地使用 AI 代理後,對雲端服務的依賴就會降低。

🔀 替代情境

情境一:監管介入(機率中,衝擊高)

如果歐盟或美國對 AI 代理的桌面控制權實施反壟斷調查,要求「代理互操作性」,可能打亂整個生態鎖定策略。

情境二:安全事件爆發(機率低,衝擊極大)

如果出現 AI 代理被駭客控制、大規模洩露企業機密的事件,整個桌面 AI 代理發展可能倒退兩年。

情境三:開源突圍(機率中,衝擊中)

如果 Meta 或其他開源陣營推出性能相當的開源 AI 代理框架,可能打破目前的寡頭格局。

📊 觀察指標

Codex macOS 版下載量 → 目前未公開 → 預測快速增長 → 追蹤 GitHub、開發者社群討論熱度

AWS AgentCore 企業客戶數 → 目前數十家 → 預測 3 個月內破百 → 追蹤 AWS re:Invent 大會公布數據

Windows Copilot 桌面功能更新頻率 → 目前每月一次 → 預測加速到每週 → 追蹤微軟官方部落格

AI 代理相關專利申請數 → 2024 年同比增長 300% → 預測持續高速增長 → 追蹤 USPTO 資料庫

企業 AI 代理導入預算佔 IT 支出比例 → 目前約 5-8% → 預測 12 個月內達 15% → 追蹤 Gartner、IDC 調研報告

🔗 連鎖效應

AI 代理桌面控制普及 → 個人工作流程重構 → 軟體使用習慣改變

↘ 企業 IT 採購決策轉向平台型方案 → 傳統軟體廠商邊緣化

↘ 資料隱私和安全需求激增 → 新的合規成本和技術要求

↘ 台灣資安業新機會(見下方)

🇹🇼 台灣視角

從台灣的位置看,這場桌面控制權爭奪戰暴露了一個殘酷現實:我們在關鍵的「平台控制點」上幾乎沒有話語權。台灣擅長做硬體代工和垂直應用,但 AI 代理時代,真正的價值在於「誰控制工作流程的入口」。

不過,台灣有一個獨特的觀察角度:中小企業的 AI 代理需求。相比歐美大企業有完整 IT 部門來部署 AWS AgentCore,台灣的中小企業更需要「開箱即用」的 AI 代理解決方案。這可能是台灣軟體業的切入點——不是做平台,而是做「在地化的 AI 代理整合商」。

更重要的是資安維度。當 AI 代理能控制整台電腦時,資安不再是「防火牆」概念,而是「行為監控」——需要即時分析 AI 代理的每個動作是否異常。台灣的資安業者如果能在這個新領域建立技術優勢,可能找到在全球 AI 生態中的新定位。

法規面向將在後續專欄深入分析。

📌 一句話終局判斷

這場軍備競賽的終局不是誰的 AI 更聰明,而是誰先讓用戶離不開他們的工作台。

記住這個判斷,因為我們會在未來幾週驗證它。

3. AI基礎設施與供應鏈

誰在移動

這週 AI 算力競賽真正的訊號不是 Tesla AI5 自研晶片,而是 ASML(4/15)+ 台積電(4/16)兩家供應鏈關鍵廠商在 24 小時內接連發布超預期 Q1 財報——當上游設備商和晶圓代工同步上修全年展望,意味著 AI 算力需求的供給端押注已經擴大、不只是過去六個月的訂單延伸。NVIDIA 發布「每 token 成本」TCO 框架要重新定義競爭標準,Tesla AI5 雖完成 tape-out 但比原定計畫延遲近兩年——這三件事合在一起看:算力效率槓桿不是抽象趨勢,是供應鏈正在用真金白銀押注的明確方向。陳良基在 4/15 的 podcast 中拆解了這個結構:當 AI 推論需求每半年就翻倍時,台灣半導體的優勢從「製造能力」延伸到「整個推論時代的硬體分工裁決權」。

發生了什麼事

時間軸是這樣的:

* 4/15 ASML Q1 財報:營收 €8.8B、淨利 €2.8B、上修全年營收至 €36–40B(ASML 官方)。EUV 設備訂單明顯加速,反映台積電、三星、Intel 都在搶下一波先進製程的設備。

* 4/15 陳良基 podcast(TechOrange):前科技部長拆解推論時代的硬體分工——當 AI 每半年進化一個世代,先進封裝(CoWoS)的瓶頸比先進製程(3nm)更關鍵,台灣的下一波優勢在「推論加速器 + 先進封裝」的組合,而不是繼續單押製程節點。

* 4/16 台積電 Q1 財報:獲利年增 58%、營收年增 35.1%;上修 2026 全年美元營收成長超過 30%;Q2 預估 $39-40.2B(季增 ~10%、年增 ~32%)。

* 4/15 NVIDIA 發布 TCO 框架:Rethinking AI TCO: Why Cost per Token Is the Only Metric That Matters——NVIDIA 直接宣稱 Blackwell 相對 Hopper 提供 65× 性能、35× 更低的每百萬 token 成本,把競爭標準從硬體跑分轉到實際產出效率。

* 4/15-4/17 Tesla AI5 完成 tape-out:Electrek 4/15 報導 AI5 比原定計畫延遲近兩年;馬斯克原話為「a single AI5 has ~5× the useful compute of a dual AI4」——意即單一 AI5 約等於雙 AI4 配置的 5 倍(≈ 單一 AI4 的 10 倍)算力;馬斯克同時宣布 AI6 與 Dojo3 進入設計階段。

ASML×TSMC 的同週聯動才是真正的訊號——當設備商和代工廠同步加碼全年指引,意味著 2026 下半年到 2027 的算力供給已經被三層 AI 模型市場(Mythos 級聯盟 / Opus 級開發者 / Flash 級消費)的需求結構鎖定。

來龍去脈

過去兩年的算力競賽是「客戶要多少 GPU、NVIDIA 賣多少」,現在進入「客戶要多少 AI 輸出、誰能用最低成本提供」。Tesla 自研 AI5 是因為通用 GPU 對自動駕駛/機器人的特定推論工作太貴;但 AI5 延遲兩年也說明:自研路線的代價遠高於想像,這是 OpenAI、Apple、Google 自研時要面對的同一個現實。

NVIDIA 的「每 token 成本」框架是反擊:你可以自研,但你能保證自研晶片的軟體生態、推論調度、模型支援都跟 NVIDIA 同等?這是一個把競爭從「硬體 vs 硬體」拉回「平台 vs 平台」的策略。

陳良基的觀察補上台灣視角:當 AI 推論需求爆發,先進封裝(CoWoS)才是真正的物理瓶頸——這正是台積電目前 ~80k WPM(萬片/月)的產能、2026 年底目標 ≈ 100-130k WPM(TrendForce 2/5、FinancialContent 1/23 共識)仍可能不夠的原因。

關鍵數字

* 台積電 Q1 2026:獲利年增 58%、營收年增 35.1%;上修全年美元營收成長超過 30%;Q2 預估 $39-40.2B(來源:TechOrange、台積電法說會)

* ASML Q1 2026:營收 €8.8B、淨利 €2.8B、上修全年指引至 €36-40B(來源:ASML 官方)

* Tesla AI5:tape-out 完成,比原定計畫延遲近兩年;單一 AI5 ≈ 雙 AI4 配置的 5×(≈ 單一 AI4 的 10×)算力——馬斯克原話「a single AI5 has ~5× the useful compute of a dual AI4」(來源:Electrek、NotATeslaApp、Yahoo Finance)

* CoWoS 月產能:2025 年底 ~80k WPM,2026 年底目標 ≈ 100-130k WPM(來源:TrendForce 2/5、FinancialContent 1/23、台積電法說會口徑)

各方在想什麼

ASML 和台積電同週上修是相互背書——設備商看到的訂單和代工廠看到的客戶下單,兩個獨立信號指向同一個結論:AI 算力需求的「下一波」(2026 H2 到 2027)已經被鎖定,主要驅動是 Anthropic 的三層分配(Mythos+Opus+Design)和 OpenAI 的雙垂直(Cyber+Rosalind)一起推升的推論需求。

Tesla AI5 延遲兩年的訊息比「5× 雙 AI4」算力更重要:自研 AI 晶片不是「有錢就能做」,而是「即使是 Tesla 也要被現實打兩年才能 tape-out」。這對其他想自研的科技巨頭(包括 OpenAI、Anthropic 自己)是一個冷水——短期內 NVIDIA + 台積電的組合仍然是不可繞過的路徑。

陳良基的拆解直指台灣的真正槓桿點:不是繼續單押 3nm/2nm 製程節點,而是「推論加速器 + CoWoS 先進封裝」的組合——這個組合台積電有結構性領先(Intel/三星都還沒追上),且需求剛要爆發。台灣的政策、補助、人才訓練都該往這個方向集中,而不是分散在「自主大模型」這種不切實際的目標上。

台積電的「沒有捷徑」是地緣政治現實:即使美國、歐洲、日本都在補貼晶圓廠,但 CoWoS 級的先進封裝產線新建從動工到量產要 3-5 年,AI 算力競賽等不了——這是台灣未來 18 個月內最關鍵的戰略窗口。

終局倒推:這件事三步之後的世界長什麼樣?

12 個月後,AI 晶片市場會分化成兩個陣營:通用算力平台(以 NVIDIA 為首)和垂直整合的專用晶片(Tesla、Google、Apple 各自為政)。關鍵變數不是技術路線,而是誰能在「每token成本」這個新戰場上勝出。

6 個月內,你會看到更多科技巨頭宣布自研 AI 晶片計畫,但製造端的選擇非常有限——台積電、三星,就這兩家。這會讓台灣的議價能力進一步提升。

現在你該知道的是:製造依賴鎖定正在成為台灣最大的戰略資產。即使美國、歐洲都在推動晶片製造本土化,但在 AI 這個時間窗口裡,誰都等不起新產線建設的 3-5 年週期。

從台灣的位置看這件事:全球都在討論 AI 主權,但真正的主權可能掌握在能夠製造這些 AI 晶片的地方。不是誰設計了最好的模型,而是誰控制了模型運行所需的硬體生產線。這讓台灣在這波 AI 浪潮中的地位,比表面上看起來更加關鍵。

延伸閱讀

* Tesla AI5 完成設計定案報導(含延遲分析) — Electrek 對 AI5 兩年延遲與「單一 AI5 ≈ 5× 雙 AI4(≈10× 單一 AI4)」算力定義的完整解讀

* NVIDIA 重新定義 AI TCO — 理解為什麼「每token成本」會成為下一個競爭戰場

* 陳良基 podcast:推論時代的硬體分工 — 前科技部長拆解先進封裝為何比先進製程更關鍵

* ASML Q1 2026 財報 — 設備端訊號:AI 算力需求的「下一波」已被鎖定

🔮 走向研判:AI基礎設施與供應鏈

🎯 棋盤概況

算力效率槓桿正進入收官階段——這局棋的核心不再是誰能做出最強的 AI 晶片,而是誰能控制「每token成本」這個新的競爭標準。Tesla AI5 定案和 NVIDIA 重新定義 TCO 指標,標誌著 AI 硬體競爭從技術炫耀轉向商業存活。真正的衝突是:誰有資格制定 AI 基礎設施的效率標準,以及誰控制實現這個標準的製造能力。

♟️ 棋手識別

* NVIDIA — 核心籌碼:生態系統、軟體堆疊、市場標準制定權 | 戰略位置:守擂者,試圖重新定義競爭規則

* Tesla — 核心籌碼:垂直整合、特定應用場景、資本實力 | 戰略位置:挑戰者,自研晶片打破依賴

* 台積電 — 核心籌碼:先進製程壟斷、產能控制、技術護城河 | 戰略位置:關鍵製造商,所有人都得依賴

* 三星 — 核心籌碼:製程技術、記憶體整合、韓國政府支持 | 戰略位置:台積電的唯一替代選項

* 中國 AI 晶片廠商 — 核心籌碼:成本優勢、內需市場、政策支持 | 戰略位置:被制裁但仍在平行賽道競爭

📐 後三步推演

NVIDIA(1-3個月):🟢 發布更詳細的「每token成本」基準測試工具,建立行業標準 → 動機:在客戶開始自研晶片前,先用軟體生態和標準制定權鎖住市場

(3-6個月):推出針對不同垂直應用的專用 GPU 產品線 → 動機:與其被客戶拋棄,不如主動提供客製化方案

(6-12個月):收購或深度合作晶片設計公司,強化垂直整合能力

Tesla(1-3個月):🟡 AI5 進入試產階段,同時加速 AI6 設計 → 動機:在自動駕駛和機器人商業化前,確保算力成本可控

(3-6個月):開始向其他車廠或機器人公司銷售 AI 晶片 → 動機:分攤研發成本,建立新營收來源

(6-12個月):建立自己的 AI 算力租賃服務,直接挑戰雲端巨頭

台積電(1-3個月):🟢 宣布擴大先進封裝產能,支援 AI 晶片客製化需求 → 動機:鎖定更多自研晶片客戶,提高議價能力

(3-6個月):推出 AI 晶片專用的製程技術套件 → 動機:降低客戶設計門檻,吸引更多自研項目

(6-12個月):在美國和歐洲設立 AI 晶片專用產線,平衡地緣政治風險

如果你是 NVIDIA,你此刻最怕的不是技術被超越,而是失去定義「什麼是好的 AI 晶片」的話語權。

🔀 替代情境

情境一:如果中國突破先進製程制裁,推出成本極低的 AI 晶片,那麼整個「每token成本」競爭會被重新洗牌,台積電的製造壟斷優勢會被削弱。

情境二:如果 OpenAI 或 Anthropic 等 AI 公司也加入自研晶片行列,那麼通用 GPU 市場會進一步萎縮,變成少數巨頭的垂直整合遊戲。

情境三(黑天鵝):如果量子計算或光學計算在 AI 推理上取得突破,那麼所有基於矽晶片的投資都可能在 2-3 年內過時。機率低但衝擊極大。

📊 觀察指標

NVIDIA 數據中心營收佔比 → 目前約 80% → 預測下降至 70% → 追蹤來源:NVIDIA 季報

台積電先進製程(3nm/5nm)營收比重 → 目前約 50% → 預測上升至 60% → 追蹤來源:台積電法說會

Tesla AI 晶片相關專利申請數量 → 2024年約 50 件 → 預測 2025年超過 100 件 → 追蹤來源:USPTO 資料庫

全球 AI 晶片自研項目數量 → 目前約 15 個主要項目 → 預測 6 個月內增至 25 個 → 追蹤來源:產業研究報告

「每token成本」關鍵字在企業財報出現頻率 → 目前幾乎為零 → 預測成為標準指標 → 追蹤來源:財報文字分析

🔗 連鎖效應

[Tesla AI5 定案] → [更多科技巨頭跟進自研] → [通用 GPU 需求下降] → [NVIDIA 被迫轉型]

↘ [台積電先進製程需求激增] → [製造產能稀缺] → [台灣議價能力提升]

↘ [中國加速自主製程研發] → [全球供應鏈分化]

🇹🇼 台灣視角

這週兩件事把台灣的位置直接推到全球視野:4/16 台積電 Q1 財報後,台灣股市總市值升至 $4.14 兆美元,超越英國的 $4.09 兆美元,成為全球第 7 大市場——這不是文化奇蹟,是 AI 算力供應鏈把整個台灣經濟結構升等的結果。陳良基同週的 podcast 拆解則告訴我們,這個位置能不能守住,取決於台灣未來 18 個月把資源押在「先進封裝(CoWoS)+ 推論加速器」還是繼續分散到其他賽道。

CoWoS 月產能是真正的瓶頸:2025 年底約 80k WPM、2026 年底目標 ≈ 100-130k WPM(TrendForce / FinancialContent 共識)——但 Anthropic 三層分配 + OpenAI 雙垂直 + Google 多線推論的需求加總,仍可能讓 CoWoS 在 2026 H2 進入嚴重短缺。當需求遠大於供給,台積電的議價能力會強到改變美中政治對台灣的計算方式。

更深層的觀察是:當 AI 進入「能力分層」結構,台灣的「製造端裁決者」位置不只是地緣經濟意義,更是地緣政治意義——美國 Glasswing 聯盟想跑 Mythos 級模型,需要的封裝產能必須過台積電;中國想突破制裁部署 AI 算力,沒有 CoWoS 等級的替代方案。台灣站在這兩個方向中間,位置比過去 50 年都更關鍵。

這個位置讓台灣有機會從「代工島」升級為「AI 算力供應鏈的物理裁決者」——但前提是:政府、台積電、上下游廠商必須在未來 18 個月內,把資源集中押在 CoWoS 擴產和推論加速器設計,而不是分散在各種「自主大模型」的政治目標上。

📌 一句話終局判斷

這場算力軍備競賽的終局,不是誰設計了最強的晶片,而是誰能在 CoWoS 進入嚴重短缺前,搶到最多 8 萬片/月的封裝產能。

記住這個判斷,因為我們會在未來幾週驗證它。

4. 監管與資本重定價

誰在移動

當技術新聞集中在 Anthropic / OpenAI / 台積電的同時,本週另一條主線是監管與資本市場同步對 AI 巨頭重新定價:歐盟正式判定 Meta WhatsApp AI 收費違反反壟斷法、OpenAI 內部信外洩指控 Anthropic 營收灌水、TechCrunch 揭露 OpenAI 投資人開始對 Anthropic 押注、Sam Altman 在自家門口遭武裝攻擊未遂——四件事疊在一起,意義不只是各自的新聞,而是「AI 公司的估值故事正在被監管者、資本市場、社會風險同時重寫」。

發生了什麼事

* 日期:4/10 | 事件:Sam Altman 舊金山住所遭莫洛托夫雞尾酒攻擊;嫌犯 Daniel Moreno-Gama(20 歲,德州)被捕,其書面文件聲稱 AI 將導致人類『迫在眉睫的滅絕』(impending extinction),試圖透過攻擊 Altman 阻止之 | 來源:NYT / BBC / AP

* 日期:4/12 | 事件:同一住所遭第二次攻擊(槍擊)——Russian Hill 住宅有人開槍,三天內第二次 | 來源:SF Standard / Fortune

* 日期:4/14 | 事件:OpenAI CRO Denise Dresser 4 頁內部信外洩:指控 Anthropic $30B 年化營收中有 $8B 來自雲端分發認列方式差異 | 來源:The Verge

* 日期:4/14 | 事件:TechCrunch 報導:Anthropic 年化營收衝至 $30B,部分 OpenAI 投資人開始重新評估押注;CNN 同日報導嫌犯不獲保釋 | 來源:TechCrunch / CNN

* 日期:4/15 | 事件:歐盟正式判定 Meta WhatsApp AI 訂閱費違反 DMA 反壟斷規範,命令回退方案 | 來源:Reuters

來龍去脈

這四件事看似獨立,連起來說明一個結構性轉變:過去 24 個月 AI 巨頭享受的「成長故事溢價」正在被多重力量同時擠壓——

* 監管端(EU vs Meta):歐盟把 WhatsApp 的 AI 收費定義為「綁定銷售」,這是 DMA 上路後第一個明確指向「AI 服務內嵌在主流通訊產品」的判決。它的真正意義不是 Meta 被罰多少錢,而是「在主流產品內塞 AI 訂閱」這個全產業正在用的商業模式被劃成紅線——OpenAI、Google、Anthropic 都會被迫重新設計分發策略。

* 資本端(OpenAI vs Anthropic):OpenAI 內部信指控 Anthropic 營收灌水的時間點剛好在 TechCrunch 報導投資人重新評估之後 24 小時內,這不是巧合。當 Anthropic 從「值得擔心的對手」變成「投資人實際用腳投票的對手」,OpenAI 的反應從產品競爭升級為敘事戰爭——用內部信攻擊對手會計方式,是估值防禦動作,不是技術動作。

* 社會端(Sam Altman 兩次攻擊事件):4/10 莫洛托夫雞尾酒攻擊 + 4/12 同一住所遭槍擊——三天內兩次攻擊——被 Daniel Moreno-Gama 的「阻止 AI 滅絕人類」說詞框定後,意味著 AI 公司高管的人身風險溢價正式進入估值模型。從現在開始,OpenAI / Anthropic 的董事會必須把 CEO 安保成本當成資產負債表項目處理——這跟 1990 年代生技公司被動物權利團體鎖定後的安保成本上升結構類似。Fortune 4/14 標題「Sam Altman's home was attacked twice in three days」是這個結構性轉變的訊號。

關鍵數字

* Anthropic 年化營收:Anthropic 自報 $30B(TechCrunch 4/14、Yahoo Finance 引用);OpenAI Dresser 備忘錄質疑其中 $8B 為雲端分發認列灌水(The Verge 4/14)。兩說並列、未經第三方獨立查核——讀者應同時持有兩個數字以避免單一敘事偏誤。

* OpenAI 估值:$852B(OpenAI 3/31 官方公告:$122B 融資輪 post-money valuation),TechCrunch 引用)

* Anthropic 對 OpenAI 營收比:Anthropic 自報 $30B 年化營收(TechCrunch 4/14、Bloomberg 引用),已超越 OpenAI 約 $25B 的年化營收(Reuters 3/5、OpenAI 3/31 官方確認月營收 $2B)。OpenAI CRO Dresser 備忘錄質疑其中 $8B 為雲端分發認列差異(The Verge 4/14)。若扣除爭議部分,Anthropic 調整後約 $22B 仍與 OpenAI 規模相當。兩說並列、未經第三方獨立查核。

* EU DMA 罰款上限:全球年營收的 10%(Meta 2025 年營收 $201.0B → 理論最高罰款 $20.1B)

* Sam Altman 攻擊嫌犯指控罪名:attempted murder、stalking、weapons charges(加州檢察官起訴書);CNN 4/14 報導嫌犯不獲保釋

* 攻擊頻率:4/10(莫洛托夫雞尾酒)+ 4/12(槍擊),三天內兩次針對同一住所(SF Standard 4/12、Fortune 4/14)

各方在想什麼

OpenAI 在打兩場戰爭:對外用 GPT-Rosalind / GPT-5.4-Cyber 跟 Anthropic 競爭技術話語權,對內用內部信攻擊 Anthropic 的會計方式試圖守住投資人。但內部信外洩本身就是個訊號:OpenAI 內部對 Anthropic 的焦慮已經高到無法保密的程度。

Anthropic 在累積結構性優勢:$30B 年化營收 + Glasswing 聯盟 + Mythos 三層市場分割,正在把「Anthropic 是研究實驗室」這個刻板印象徹底改寫成「Anthropic 是企業 AI 基礎設施供應商」。這個身份轉換,會讓投資人開始用 SaaS 公司的估值倍數而非實驗室的估值倍數計算。

歐盟在重寫 AI 商業模式劇本:DMA 對 Meta 的判決會變成模板——任何把 AI 服務「綁定」進主流產品的做法都會被檢視。對台灣來說這是雙面刃:一方面,歐盟把 AI 監管的話語權從美國手上搶回去,會讓全球 AI 服務分裂為「歐盟合規版」和「美國版」;另一方面,台灣科技公司原本就慣於做兩套版本(中國版/國際版),這個能力反而會變成歐盟市場的進入優勢。

資本市場開始用「監管風險」重新定價 AI 公司:當監管判決、內部攻擊、社會風險同時落到一週內,估值模型必須加入新的折價因子——這就是為什麼接下來 3-6 個月會看到 AI 公司的二級市場交易出現顯著的「風險溢價分化」:Anthropic 因為 Glasswing 的合規定位獲得溢價、OpenAI 因為內部信和高管風險被折價。

對台灣讀者的實務意涵

如果你在台灣的科技公司、新創或投資機構工作,本週這條線的訊號比技術新聞更重要:

- B2B AI 採購決策:歐盟判決會讓「AI 服務是否合規」進入採購清單,台灣企業如果用 OpenAI / Anthropic 服務銷往歐洲,要主動詢問供應商的 DMA 應對方案。

- 投資判斷:如果你的基金有 OpenAI / Anthropic 二級市場部位,估值故事的折價/溢價分化會在 Q2-Q3 之間發生,現在就要重新評估持倉。

- 人才市場:高管人身安全成本進入估值模型後,AI 公司會開始大量招募物理安全、危機溝通、公關防禦人才——這是台灣風控/危機管理人才的新國際窗口。

延伸閱讀

* Reuters:EU 警告 Meta WhatsApp AI 收費違反反壟斷規範 — DMA 首例針對 AI 綁定訂閱的判決

* The Verge:OpenAI CRO 內部信外洩 — Denise Dresser 4 頁備忘錄全文摘要

* TechCrunch:Anthropic 崛起讓部分 OpenAI 投資人重新思考 — 二級市場觀點

* NYT / BBC / AP / CNN:Sam Altman 4/10 + 4/12 住所兩次攻擊事件、後續起訴與保釋裁定

🔮 走向研判:監管與資本重定價

🎯 棋盤概況

這場棋局的核心不是 AI 公司之間的競爭,而是「監管者 + 資本市場 + 社會風險」三方力量同時對 AI 巨頭重新定價。Meta 是第一個被判決的,但歐盟真正的目標是 OpenAI / Google / Anthropic 的分發模式。

📌 一句話終局判斷

未來 12 個月 AI 公司的估值差異,不會由技術能力決定,而是由「能不能說服監管者、投資人、社會自己是「負責任的 AI 公司」決定。Anthropic 的 Glasswing 敘事就是搶這個位置;OpenAI 的內部信攻擊就是阻止 Anthropic 拿到這個位置。

記住這個判斷,因為我們會在未來幾週看到第一波 AI 公司的「合規敘事戰爭」。

📋 下期追蹤

下期(第 3 期)重點追蹤:

* 前沿模型競賽:Mythos 公開定價/授權給政府客戶的訊號、OpenAI 是否組類 Glasswing 聯盟、後續垂直模型(GPT-Lex / GPT-Hippocrates)發布頻率

* AI工作台與平台控制權:Codex 桌面操控的 enterprise 採用案例、Bedrock AgentCore vs Microsoft Copilot Studio 競爭態勢

* AI基礎設施與供應鏈:CoWoS 產能 Q2 更新、台積電 Q2 法說會對 100-130k WPM 的承諾度、Tesla AI5 量產時程

* 監管與資本重定價:Meta 對 EU DMA 判決的具體回應方案、OpenAI vs Anthropic 內部信戰爭後續、AI 公司高管安保支出揭露

✍️ 寫在最後

這週讓我重新思考 AI 產業的,不是任何單一新模型的發布,而是 Anthropic 把市場切成「Mythos / Opus 4.7 / Claude Design」三層的決定——這代表前沿 AI 公司正式承認:「最強能力」這個位置不能公開賣,只能透過聯盟分配。Glasswing 不是研究計畫,是一個能力分配權的政治結構。

在另一條線上,4/10 Sam Altman 住所被武裝攻擊未遂、4/14 OpenAI CRO 內部信外洩攻擊 Anthropic、4/15 歐盟把 Meta WhatsApp AI 訂閱判違反 DMA,這三件事疊在一起傳達的訊號是:AI 公司的估值故事正在被監管者、資本市場、社會風險同時重寫。當 Sam Altman 的人身安全成本進入估值模型,當 OpenAI 必須用內部信攻擊對手會計方式來守住投資人,當歐盟把「綁定 AI 訂閱」劃成紅線——這場戰爭已經從「誰技術最強」轉到「誰能說服監管者、投資人、社會自己是負責任的玩家」。

回到台灣的位置:我們同時被三個結構性變化夾住——能力分層讓台灣拿不到 Mythos 級的存取、但 CoWoS 月產能讓台灣握住物理咽喉;歐盟監管讓全球 AI 服務分裂為合規版和通用版、但台灣慣於做兩套版本的能力反而成優勢;OpenAI 與 Anthropic 的敘事戰爭讓資本市場重新分化、但台灣如果能透過台積電的供應鏈槓桿換取 Glasswing 級的能力存取,這比「台灣要不要做自己的 LLM」更值得辯論。

我的判斷是:未來 6 個月,誰能同時讀懂「能力分層 + 合規敘事 + 供應鏈槓桿」三條主線,誰就能在 AI 產業真正下對賭注。我們會在每一期 WiseUp 持續驗證它。

📋 推演追蹤表

第 1 期 · AI安全危機 🟢(部分驗證)

這場安全軍備競賽的終局不是誰的AI更強,而是誰能讓市場相信控制比創新更重要。

- Muse Spark 獨立評測分數 → Artificial Analysis Intelligence Index:基準 52 分(Claude Opus 4.6 為 74 分,差距 22 分)→ 預測 6 個月內追平

- Project Glasswing 成員數 → 目前 6 家創始成員(AWS、Apple、Broadcom、Cisco、CrowdStrike、Google)→ 預測擴展至 12+ 家

- Mythos 首個公開 benchmark → ✅ 已驗證:4/7 Anthropic 系統卡公布 SWE-bench Verified 93.9%、USAMO 97.6% → 後續追蹤公開定價與 GA 時程

第 1 期 · 開源模型大戰 🟡

這場軍備競賽的終局不是誰先做出超級 AI,而是誰先讓 AI 變得足夠便宜。

- OpenAI API 定價 → 目前 GPT-5.4 旗艦級 → 預測 12 個月內下降 30%+

- Muse 開源版發布時程 → Meta 承諾未來開源 → 預測 2026 年底前釋出

- Artificial Analysis 綜合排名 → Muse Spark 目前第 4(52分)→ 預測 6 個月內進入前三

試刊號 · AI 新創投資 🟡

這場軍備競賽的終局不是誰的AI最聰明,而是誰先讓客戶願意每月付錢。記住這個畫面,因為我們會在未來幾週驗證它。

- Harvey 客戶數量 → 目前未公開 → 預測每月成長20%+ → 追蹤:公司官網案例更新

- xAI 產品發布頻率 → 目前低頻 → 預測提升至月更 → 追蹤:官方技術博客

- AI 新創融資輪次間隔 → 目前6-9個月 → 預測縮短至3-6個月 → 追蹤:Crunchbase 數據

試刊號 · AI安全危機 🟡

這場安全危機的終局不是讓AI更安全,而是讓權力更集中。

試刊號 · 個資法修正 🟡

這條修法的終局不是罰誰最重,而是誰先學會把個資保護變成競爭優勢。

試刊號 · 公司治理 🟡

這場監管革命的終局不是罰了誰,而是誰先學會讓董事會決策留下完美的法律足跡。

- 個人處分案例數 / 三商壽為首例 / 每季1-2件 / 金管會裁罰公告

- 董事責任險投保率 / 約60% / 提升至85% / 保險公會統計

- 內控缺失裁罰金額 / 占總裁罰30% / 降至15% / 金管會年報

試刊號 · 公平交易 🟡

這波執法加嚴的終局不是要罰死誰,而是要逼出台灣第一批真正具備國際合規水準的企業。

- 公平會重大裁罰案件數 / 高通案創紀錄 / ↗ 預期3個月內再有指標案件 / 公平會官網、重大裁處公告

- 網路平台責任修法進度 / 委員會審查中 / ↗ 預期6個月內三讀通過 / 立法院議事系統

- 企業主動申報併購案件數 / 較去年同期增加 / ↗ 預期持續上升 / 公平會結合申報統計

試刊號 · 勞動法規 🟡

這波勞動執法的終局不是政府罰了多少錢,而是企業開始把勞動合規當作核心競爭力。

- 勞動檢查裁罰件數 / 年增20-30% / 持續上升 / 勞動部月報統計

- 健保法修正草案進度 / 行政院研議中 / 明年Q1送立院 / 立法院議事系統

- 大型企業勞動違規公布頻率 / 每月1-2次 / 增加至每週 / 勞動部新聞稿

試刊號 · 機器人 AI 進展 🟡

真正的機器人革命不是讓機器更像人,而是讓人類工作變得更像機器可以學習的樣子。

- 機器人相關AI論文數量 / ~50篇/月 / ↗️ 翻倍增長 / arXiv, Google Scholar

- NVIDIA機器人業務營收 / 未單獨揭露 / ↗️ 6個月內會獨立報告 / 財報電話會議

- 工業機器人新創融資 / $2.3B/季 / ↗️ 單季突破$4B / Crunchbase, PitchBook

試刊號 · 金融監理 🟡

這波裁罰的終局不是誰被罰最重,而是誰先學會用銀行的語言說話。

- 虛擬資產專法立法進度 / 委員會審議中 / 6個月內三讀 / 立法院議事錄

- 月均裁罰案件數 / 2-3件/月 / 持續增加至5件/月 / 金管會新聞稿

- 業者主動停業數量 / 零星個案 / 3個月內出現退場潮 / 公司登記資料

試刊號 · 金融科技監理 🟡

這波監理嚴打的終局不是扼殺創新,而是篩選出真正有能力國際化的台灣選手。

- VASP業者裁罰頻率 / 月均1-2件 / ↗ 增加至月均3-4件 / 金管會新聞稿

- 合規職缺數量 / 基準值 / ↗ 6個月內增加50% / 104、LinkedIn

- RegTech投資金額 / 基準值 / ↗ 預期翻倍成長 / 創投報告、公司財報

試刊號 · 開源模型大戰 🟡

這場開源大戰的終局不是誰的技術更強,而是誰有資格決定開源的時機和條件。記住這個判斷,因為我們會在未來幾週驗證它。

整體命中率:尚無法計算(0 項已結算 / 20 項觀察中) (✅ 0 / ❌ 0 / 🔄 0 / 🟡 20)

📎 補充材料

優先放官方影片;沒有合格影音時,才放官方一手材料。沒有就不硬塞。

前沿模型競賽

- Google AI Studio Playground — 官方一手材料,可直接核對內文主張

- OpenAI Trusted Access for Cyber Defense — 官方一手材料,可直接核對內文主張

AI工作台與平台控制權

- Amazon Bedrock AgentCore 官方文件 — 官方一手材料,可直接核對內文主張

- OpenAI Codex macOS 更新公告 — 官方一手材料,可直接核對內文主張

AI基礎設施與供應鏈

- NVIDIA 重新定義 AI TCO — 官方一手材料,可直接核對內文主張

- Adobe Premiere GPU 加速功能 — 官方一手材料,可直接核對內文主張

📚 主要資料來源

前沿模型競賽

- Anthropic:Claude Opus 4.7 — 全部基準與功能一手來源

- Anthropic:Claude Design

- Anthropic:Project Glasswing & Mythos Preview

- CrowdStrike:Founding Member of Anthropic's Mythos Frontier Model

- OpenAI:Introducing GPT-Rosalind

- OpenAI:Trusted access for the next era of cyber defense (GPT-5.4-Cyber)

- Google:Gemini 3.1 Flash TTS

- Simon Willison:Gemini 3.1 Flash TTS notes

- VentureBeat:Is Anthropic 'nerfing' Claude?

- The Register:Claude outage and quality complaints

- Bruce Schneier:On Anthropic's Mythos Preview & Project Glasswing

- InfoSecu / TechNews:GPT-5.4-Cyber 中文整理

AI工作台與平台控制權

- OpenAI Codex macOS App 加入電腦工具使用、上網、生圖、記憶、外掛

- @sama on Codex switching pressure

- AWS:Spring AI SDK for Amazon Bedrock AgentCore (GA)

- AWS:Rede Mater Dei monitoring AI agents with AgentCore

- AWS:Guidesly AI-generated trip reports

AI基礎設施與供應鏈

- TechOrange / 陳良基 podcast:AI 半年一世代,效能一年增百倍——推論時代的硬體分工邏輯 — 前科技部長拆解先進封裝為何比先進製程更關鍵

- TechOrange:Tesla AI5 完成 tape-out,馬斯克點名台積電與三星

- Electrek:Tesla AI5 delay & 5× compute

- ASML Q1 2026 財報

- NVIDIA:Rethinking AI TCO — Cost per Token

監管與資本重定價

- Reuters:EU warns Meta WhatsApp AI fee breaches antitrust rules, orders rollback

- The Verge:OpenAI memo CRO Denise Dresser AI competition Anthropic

- TechCrunch:Anthropic's rise is giving some OpenAI investors second thoughts

- NYT:Sam Altman home Molotov cocktail attack (4/10)

- SF Standard:Sam Altman 住所遭第二次攻擊(4/12 槍擊)

- Fortune:Sam Altman's home was attacked twice in three days (4/14)

免責聲明

本刊內容為編輯觀點與分析,不構成投資建議或任何形式之專業諮詢。科技產業發展瞬息萬變,本刊所載分析與預測僅供參考,讀者應自行判斷並承擔相關風險。

WiseUp AI 產業情報週報 第 2 期 | 2026-04-18 | wiseup.cc | 資料截止日:2026-04-18 | Pipeline v0.1.0

Thanks for reading! Subscribe for free to receive new posts and support my work.