⏯️本期简介:

本期主要聊两个话题——

其一,延迟退休的影响和问题。

其二,还有养老投资的三大拦路虎:通胀、长寿、投资波动和收益顺序。

人生命题系列:中产 | 中年 | 幸福 | 养老 | 下海 | 时代

🎯时间轴:

PART1:延迟退休

1:08俾斯麦发明退休金制度时,人们根本不知老龄化为何物

3:05本次延迟退休政策的5 个重点(很多人甚至还没完整看过改革内容)

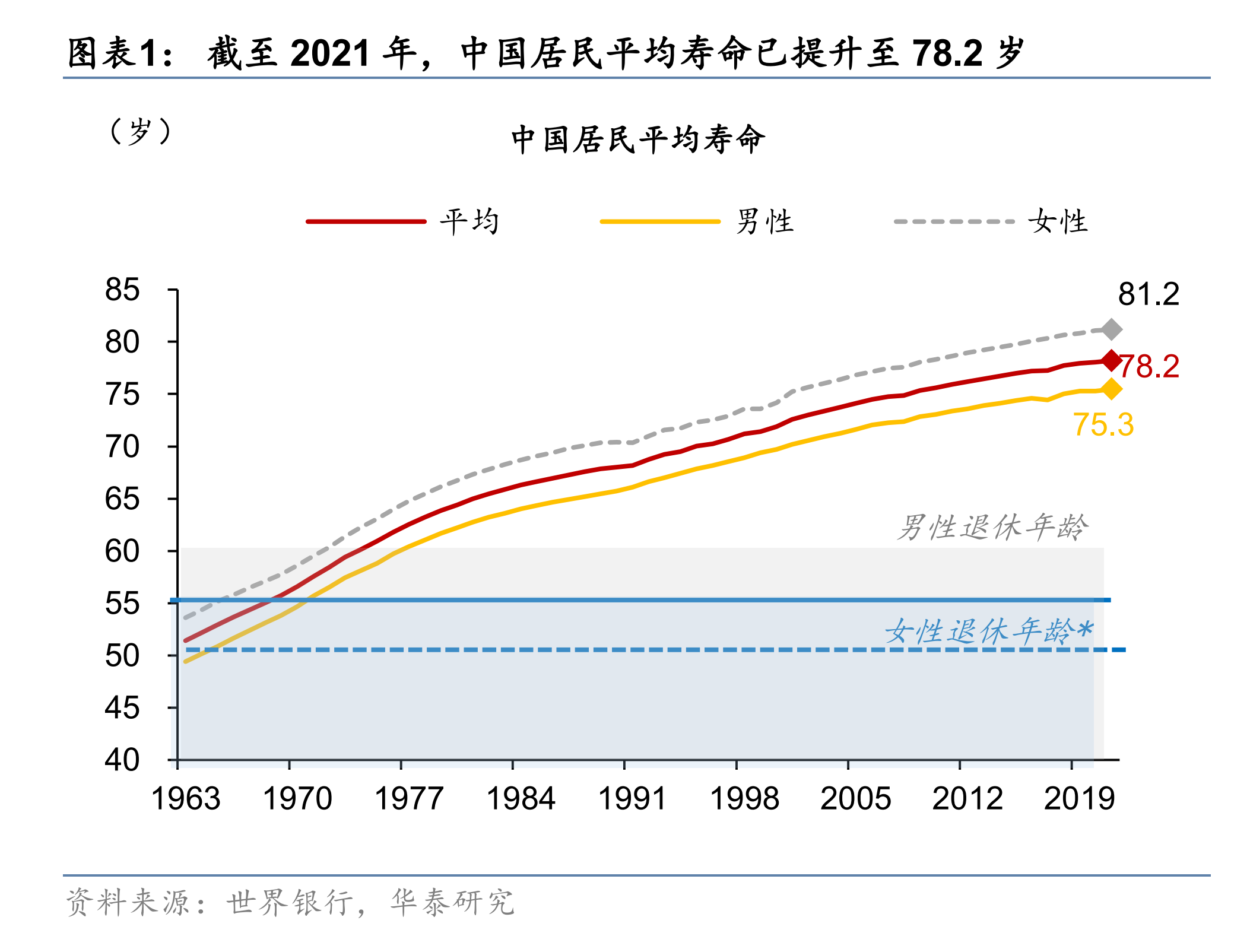

5:26延迟退休为数不多,也是各经济体不约而同的必选项

7:09退休是个人意愿问题,发钱是政策意志问题,工作是个人能力和市场需求问题,这是三件事。⭐️

延迟退休其实是延迟发钱。

8:02我看到的 60 后,退休初期都还想上班!

9:40本次延退,两类群体受影响最大:女工人 和 灵活就业人员⭐️

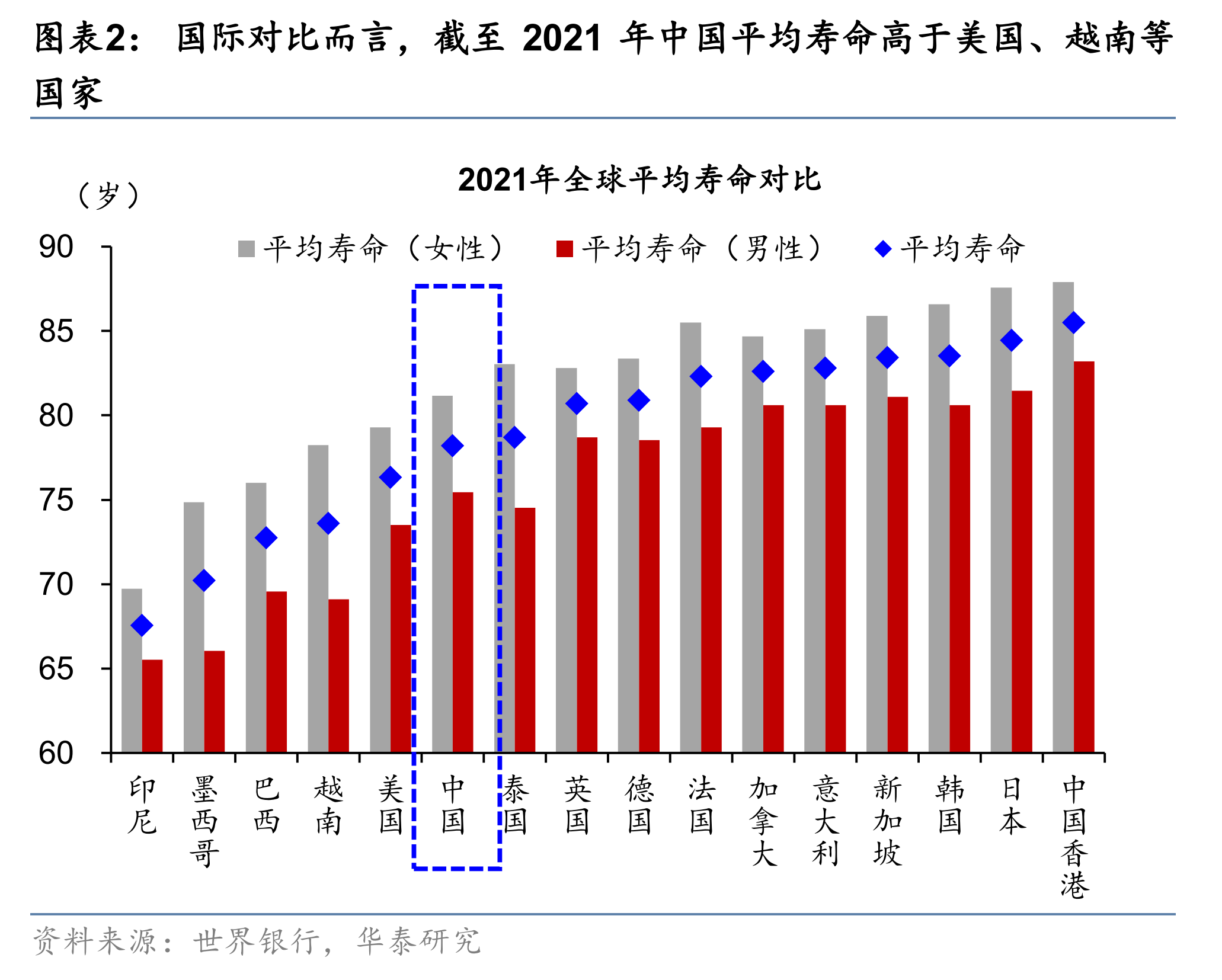

11:18学习其他国家养老模式的三点感慨:

14:36宏观层面,养老的一些问题

PART2:延迟退休

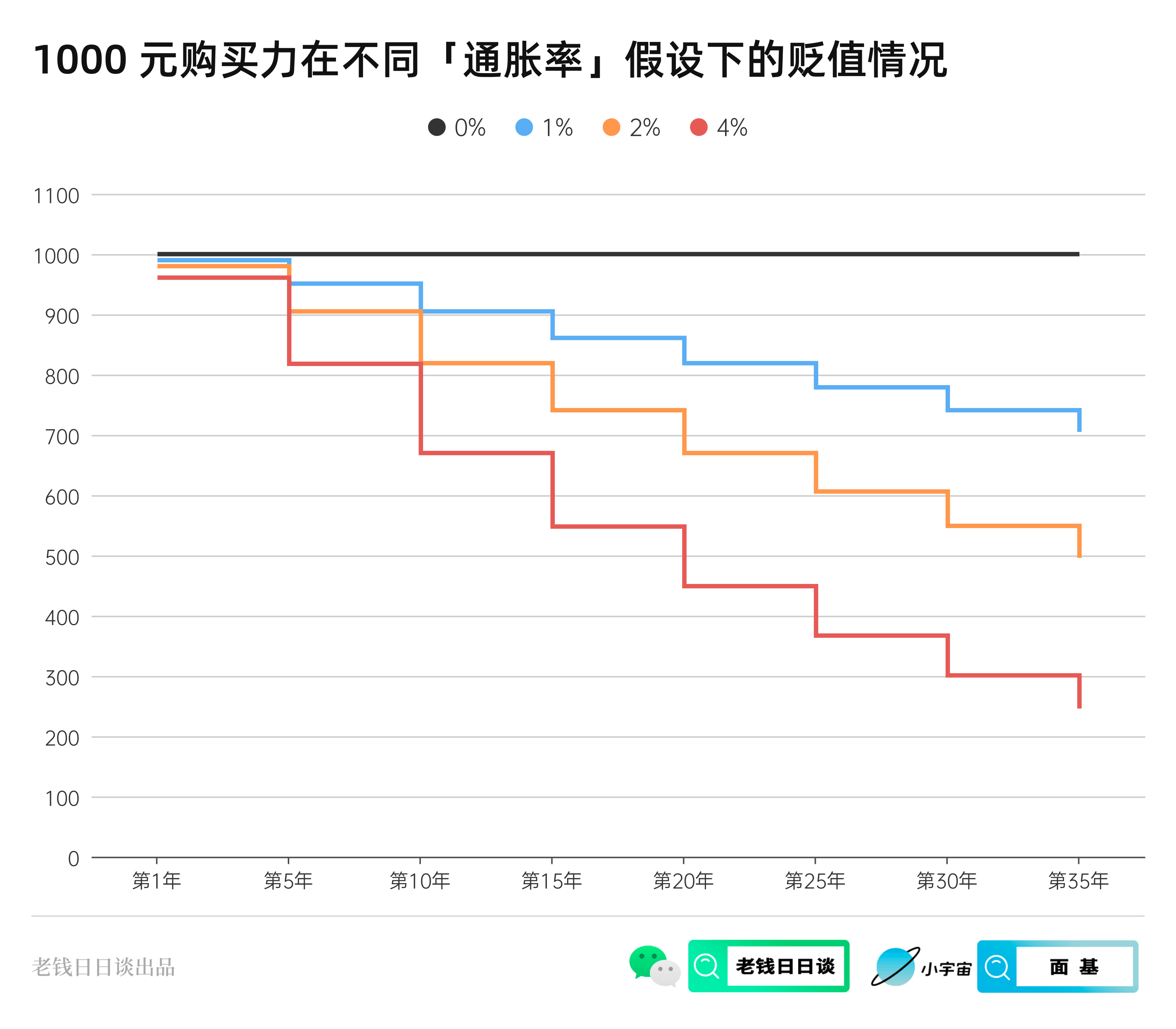

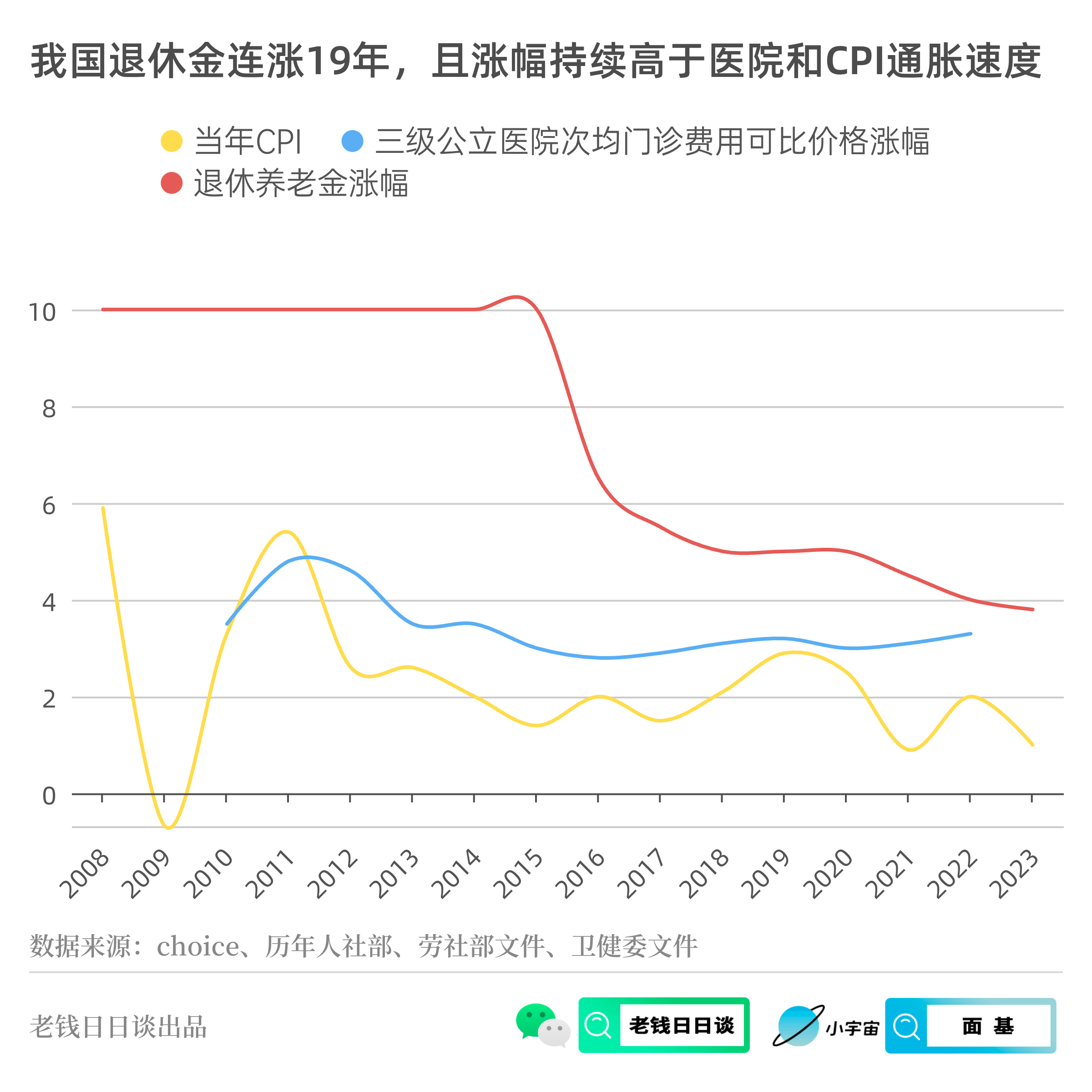

养老拦路虎之「通胀风险」

18:31抗通胀之财富的跨周期保存

18:59中美日的现金购买力

20:45数据通胀和体感通胀,后者受生活方式和收入购买力的影响

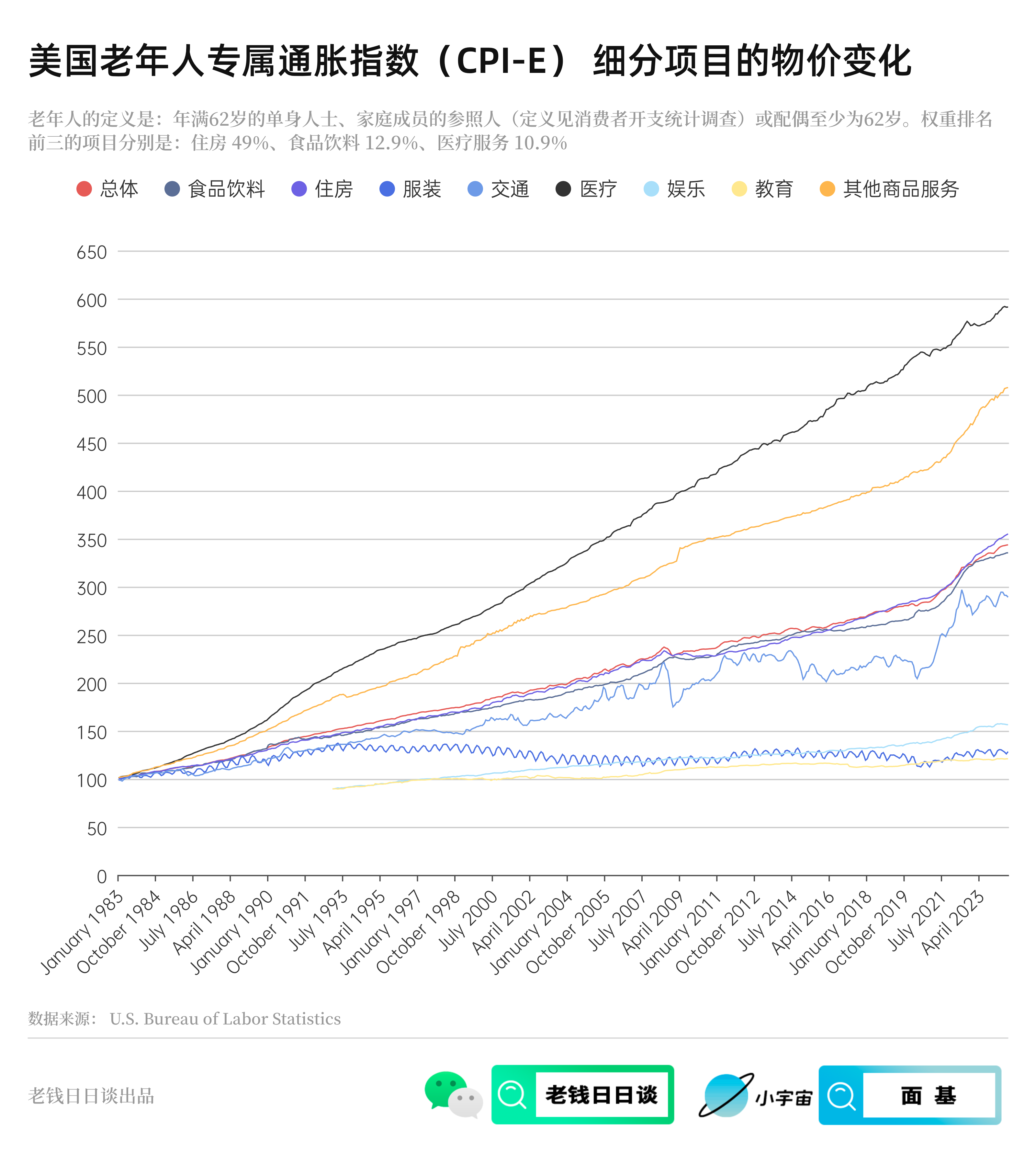

22:58美国老年人的通胀水平

23:26养老抗通胀:平滑自己的生活方式

养老拦路虎之「投资的收益顺序和波动率」

25:09DB模式典型代表就是社保,DC模式典型代表就是401k。

DB更偏向国家负责养老,DC更偏向自己负责养老。

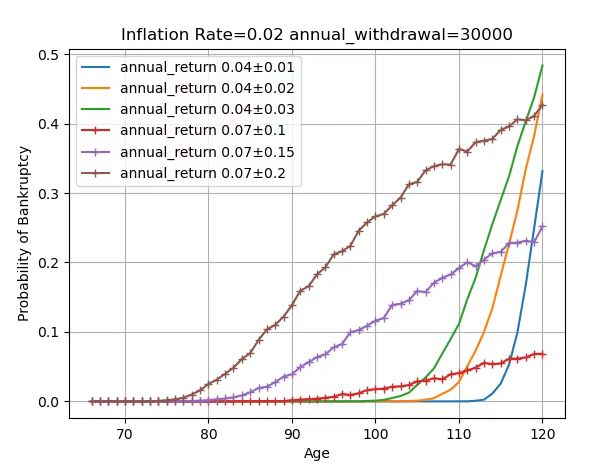

26:0265岁退休,资产 100 万,每年取 5 万过日子,能花多少年?

28:19为什么控制住波动率对养老投资如此重要?

31:13退休之前的养老投资什么最重要?追求长期收益率,亏大本金。

养老拦路虎之「长寿风险」

31:47个体的死亡时间就像死神的抛硬币游戏,但这里是塔勒布口中「平均斯坦」主导的世界

33:39最能有效对冲长寿风险的资产:永续现金流

36:36年金险满足的需求是充分享受养老生活,长期投资满足的需求是遗产增值

39:16什么才是「真实的养老金」?它是一场有保证的双人舞

40:39国家的养老保险,就是「真实的养老金」

42:14注意,不是买年纪险,而是把自己的一部分资产年金化

44:12不同人群养老投资的首要目标

44:44一条养老资产的光谱

46:40羞耻彩蛋🥚

⚠️风险提示:所有内容皆仅以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

📁本期内容相关资料:

2:38 处提及各经济体退休年龄:

我65岁退休时有100万资金,做养老投资。

与此同时,我每年从其中提5万,做养老费用。

考虑到通胀,我还按照年化 2%的速度增加提取金额。

我的养老投资组合有以下几种可能性:

✔长期复合年化 4%,波动(标准差)±1%~3%

✔长期复合年化 7%,波动(标准差)±10%~30%

请问:我这100 万养老资金,随着年龄的增长,破产的概率是怎么变化的?

RSQ=(收入中年金化的部分)×100%+(收入中没有年金化的部分)×(1-资产组合破产概率)%

🎬后期制作、声音设计:Dong

📣 如果播客没听够,可以来@老钱日日谈 找我玩,这边的更新频率会高一些

也欢迎大家来知识星球找我玩,这里是我自己学习的输入笔记。

星球促销 3 天,比平时便宜 50 元,定价 288 元,鼓励大家从盈利的基金账户里止盈一丢丢钱来购买,顺便感受下牛市止盈是一种什么体验。