这期节目深入探讨了 361 度这家常常被认为是“国货老四”的运动品牌,如何在激烈的市场竞争中,通过精准的“性价比”定位、独特的同装业务以及稳健的财务策略,实现逆势增长和品牌复兴的故事。

B站视频节目:

https://www.bilibili.com/video/BV1jbUsBnE6z/

🎙️ 节目核心要点总结

- “性价比之王”的定位:361 度不像安踏、李宁那样去争夺一二线城市的高端市场,而是专注于解决大众最基本的“好穿不贵”的需求,通过“自己种菜自己炒”的全产业链模式(自产自销)来极致控制成本。

- 被忽视的“同装业务”:童装业务是 361 度的一个隐形增长引擎,利用其性价比优势,抓住了家长对孩子鞋服更换频率高、追求实惠的痛点,成为公司营收的重要支柱。

- 深耕下沉市场:公司 76% 的门店位于三线及以下城市,采取“农村包围城市”的策略,避开了与国际大牌和国内头部的正面交锋。

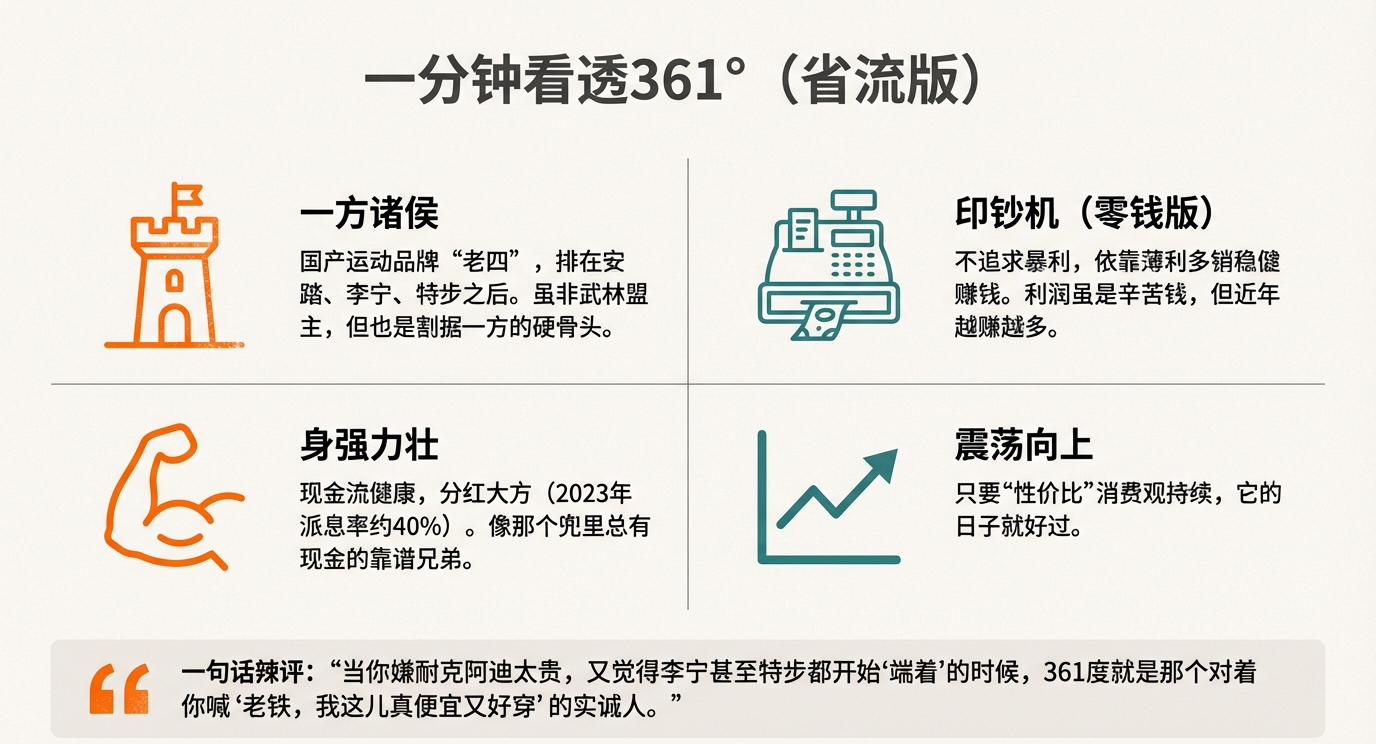

- 稳健的财务风格:虽然曾经历过关店危机,但现在的 361 度财务极其保守稳健,负债率极低,现金流充裕,展现出福建老板典型的务实作风。

- 专业化转型与挑战:通过签约 NBA 球星和开发专业跑鞋,361 度正在努力摆脱“土”的标签,向专业化转型,但库存周转和品牌天花板依然是其未来面临的潜在风险。

00:19 361°:国货老四的逆袭之路

- 核心议题:探讨361度作为“国货老四”,如何在巨头林立的运动品牌市场中,通过独特的战略实现逆袭和持续发展。

- 关键论点:361度并非追求高端或潮流,而是专注于大众市场,提供“好穿不贵”的性价比产品,并在夹缝中找到了自己的生存之道,被报告形象地称为“一方诸侯”。

02:32 业务构成与核心竞争力

- 核心议题:分析361度的业务构成,特别是其独特的“优衣库+迪卡侬”模式,以及童装业务作为“杀手锏”的重要性。

- 关键论点:

- 361度主打基础和实用,鞋类和服装是主要营收来源。

- 童装业务是其增长的“杀手锏”,占营收近四分之一,且增速惊人(35.7%),因为儿童成长快、家长舍得投入,是高频复购的刚需市场。

- 自建供应链(“自己种菜自己炒”)使其在成本控制和议价能力上具备优势,是实现性价比的底气。

04:28 市场定位与客户画像

- 核心议题:明确361度的目标客户群体和市场策略,即深耕下沉市场。

- 关键论点:

- 客户画像清晰:主要服务“小镇青年”及其孩子,提供第一双篮球鞋或运动鞋。

- 市场策略:不与耐克、李宁等巨头在一二线城市顶级商圈竞争,而是选择差异化路线,深耕三线及以下城市市场,门店占比高达76%。

04:59 至暗时刻与绝地反击三板斧

- 核心议题:回顾361度在2016年前后经历的库存危机和品牌老化困境,并详细解析其成功转型的三大核心策略。

- 关键论点:

- 危机:2016年经历残酷库存危机,一年内关店超千家,品牌形象被贴上“土、过时”标签。

- 第一招:赌对篮球(06:07):放弃跟风国潮,选择专业实打实的篮球路线,签约戈登、约基奇等实力派NBA球星,通过赛场表现而非颜值时尚,打动注重实战性能的男性消费者。

- 第二招:死磕童装(07:09):将童装业务打造成稳定的增长引擎和现金牛,在主品牌承压时提供宝贵支持。

- 第三招:拥抱电商(07:23):顺应时代趋势,大力发展电商,并为线上渠道开发定制化产品,实现线上收入38%的增长。

07:43 业绩数据与困境反转

- 核心议题:通过具体财务数据展示361度在实施转型策略后的显著业绩增长。

- 关键论点:

- 2019年(疫情前)营收56亿,净利润4.3亿。

- 2023年营收增长至84.2亿,净利润更是翻倍达到9.6亿。

- 在消费市场普遍低迷的几年里,361度实现了营收和利润的显著增长(2023年营收增长21%,利润增长28.7%),证明其性价比策略切中了时代需求,是一个典型的“困境反转”故事。

08:39 财务状况:稳健与风险并存

- 核心议题:深入分析361度的财务结构,包括其重资产与轻资产的混合模式、研发投入、库存风险以及稳健的财务风格。

- 关键论点:

- 资产结构:重资产(自建工厂控制成本)与轻资产(品牌运营)混合,优势在于通胀期控制成本,劣势在于经济下行时固定成本负担重。

- 研发投入:研发费用占营收3.7%,在行业内算有诚意的投入,并在高端产品中应用CQT碳临界科技等,提升专业性和科技含量。

- 库存风险:2023年库存周转天数93天,高于行业优秀水平(60-70天),是需要密切关注的预警信号。

- 财务稳健:计息债务/总资产比例仅2.2%,几乎不借钱经营,账上趴着36亿现金,手握充足现金流,对股东派息率高达40%,体现了务实稳健的经营风格。

12:00 未来增长的三大驱动力

- 核心议题:展望361度未来的增长潜力,主要来自三个战略方向。

- 关键论点:

- 直男经济(12:18):继续深耕篮球和跑步领域的传统优势,通过NBA球星的专业背书,吸引注重实战性能的男性消费者,这是其稳固的基本盘。

- 吞金兽经济(12:39):童装业务将持续高速增长,只要家长重视儿童体育锻炼,该业务就不会停。

- 女性市场(13:02):布局女子健身瑜伽产品线,并邀请明星代言,意图吸引女性消费者,这是一个潜力巨大的全新增量市场。

13:38 业绩展望与投资考量

- 核心议题:基于现有战略,预测361度未来的业绩表现,并从投资角度分析其看好与担忧的逻辑。

- 关键论点:

- 业绩预测:若保持20%左右增速,2024年营收有望突破100亿人民币,净利润达11-12亿,标志着从区域诸侯成长为全国性重要玩家。

- 投资看好逻辑(15:05):报告称之为“赌穷鬼经济学”,即相信未来消费者会更理性,追求物美价廉。

- 投资担忧风险(15:15):

- 库存问题:库存周转天数偏高,是其经营上的“阿克琉斯踵”。

- 品牌形象天花板:长期挑战在于能否在消费者钱包鼓起来后,仍能吸引他们,以及能否让“性价比”也变得“有格调”,即“不够酷”是其最大挑战。

前往小宇宙评论区与主播互动