节目要点总结:

00:28 汉堡王:永远的第二名之谜

- 核心议题:为何汉堡王拥有独特技术(火烤)和明星产品(皇堡),却始终被麦当劳压制,成为“永远的第二名”?

- 关键论点:这背后不仅是产品和技术的竞争,更是资本运作和商业模式的根本差异。

01:31 技术创新:从故障到核心竞争力

- 核心议题:汉堡王独特的“火烤”技术是如何诞生的,以及它带来的意外价值。

- 关键论点:

- 汉堡王由工程师而非厨师创立,早期专注于通过机器提升效率。

- 1953年推出的“Insta-Broiler”全自动烤箱虽高效(400个/小时),但极易因油滴导致故障,使餐厅瘫痪。

- 工程师艾德格顿将其改进为“连续链式火烤炉”,解决了稳定性问题,并意外创造了汉堡王独特的烟熏风味,成为其核心品牌护城河。

04:03 产品创新:皇堡的诞生

- 核心议题:汉堡王标志性产品“皇堡”的推出及其市场地位。

- 关键论点:

- 1957年,为应对竞争,麦拉莫创造了“皇堡”(The Whopper),使用1/4磅牛肉,定位为更像正餐的快餐。

- 皇堡比麦当劳的巨无霸早了整整十年,一经推出便成为爆款,为汉堡王增添了另一张王牌。

04:47 混乱的并购时代:汉堡王的“音乐椅游戏”

- 核心议题:拥有技术和产品优势的汉堡王,为何在接下来的40年里陷入战略迷失。

- 关键论点:

- 汉堡王并未专注于与麦当劳竞争,而是频繁易主,陷入“企业并购的音乐椅游戏”。

- 第一任收购方是面粉公司Pillsbury,因不理解快餐业逻辑,虽尝试标准化但最终失败。

- 第二任收购方是全球酒业巨头Diageo,将汉堡王视为“非核心资产”和“提款机”,导致其门店老化、营销停滞、投资不足。

06:46 金融玩家入场:TPG资本与“超级粉丝”策略

- 核心议题:私募股权公司TPG Capital接手汉堡王,并推行以短期财务回报为目标的营销策略。

- 关键论点:

- 2002年,TPG Capital收购汉堡王,目标是短期内包装出售。

- 他们推出“Super Fan”营销策略,主打“超大份、高热量、罪恶感”汉堡,吸引18-34岁年轻男性。

- 该策略短期内刺激了销售,但将品牌推向狭窄且危险的角落,在2008年金融危机消费者追求性价比时,显得格格不入,导致汉堡王市场份额大幅下滑。

07:51 激进改革:3G资本与“再特许经营”模式

- 核心议题:3G Capital收购汉堡王后,对其商业模式进行了颠覆性重塑。

- 关键论点:

- 2010年,以“冷酷无情”著称的3G Capital收购汉堡王,推行“零基预算”和“精英管理”以极致压缩成本。

- 核心策略是“再特许经营”(Refranchising),将几乎所有直营门店出售给加盟商。到2020年,全球99.7%的门店都为特许经营。

- 汉堡王从一家餐厅运营公司转变为品牌授权和管理公司,主要收入来源变为特许权使用费和加盟费。

10:19 商业模式的根本差异:汉堡王 vs. 麦当劳

- 核心议题:深入剖析汉堡王与麦当劳在商业模式上的本质区别,解释麦当劳的强大控制力。

- 关键论点:

- 麦当劳本质上是一家“地产公司”,拥有约80%的餐厅建筑和土地所有权,通过收取租金获得最大收入,从而对加盟商拥有至高无上的控制权。

- 汉堡王(3G模式下)则是一个“纯粹的品牌授权方”,主要收入来自加盟商销售额的约4.5%的版税。

- 这种差异导致麦当劳能快速统一升级门店,而汉堡王总部对加盟商的掌控力弱,难以推动大规模变革。

12:09 轻资产模式的危机:加盟商破产潮

- 核心议题:3G资本的“轻资产”模式如何导致了加盟商的生存危机。

- 关键论点:

- “轻资产”模式在PPT上看似完美,但其前提是加盟商能盈利。

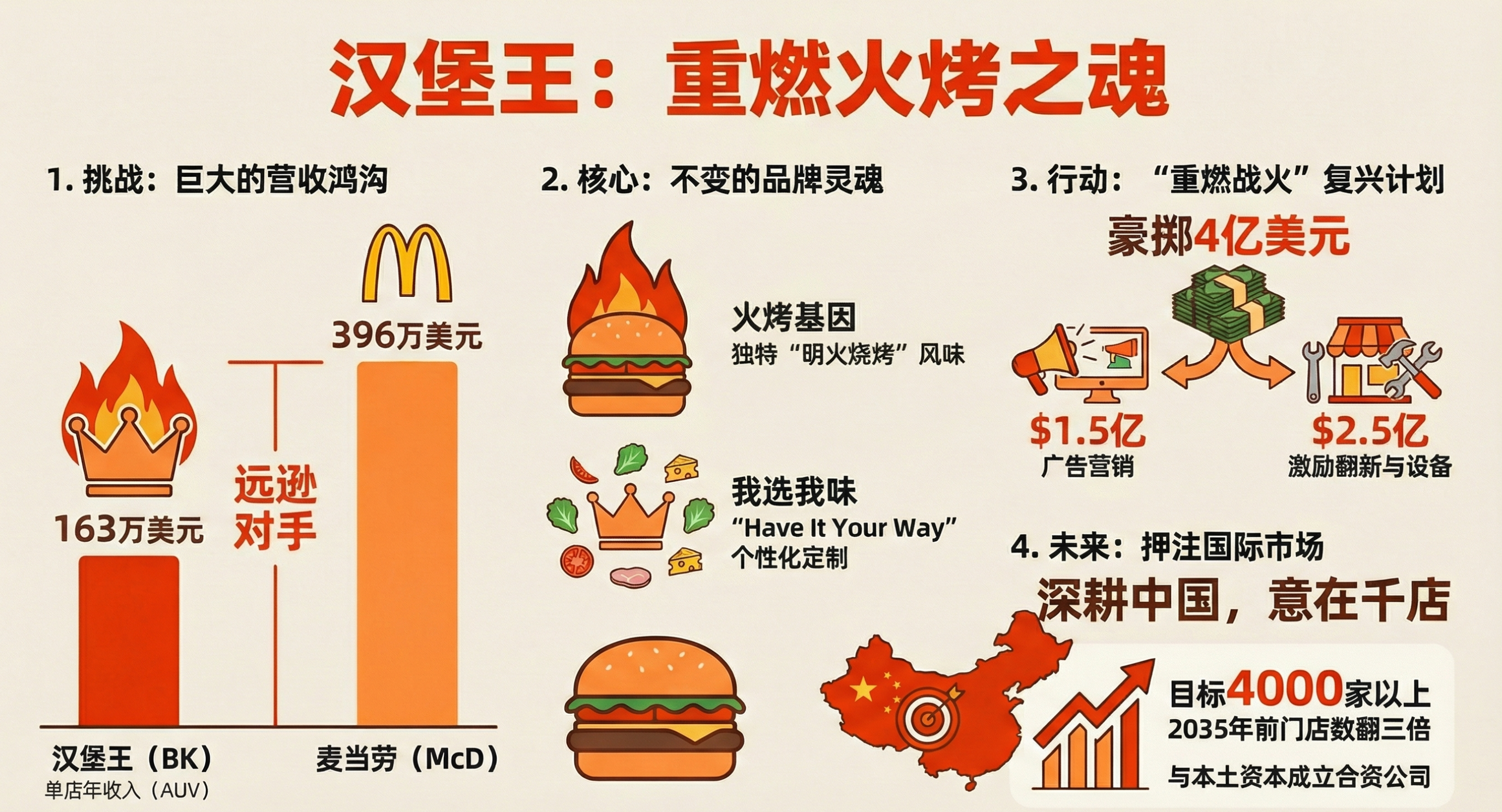

- 美国汉堡王单店年均营收(AUV)仅为163万美元,远低于麦当劳的396万美元。

- 在租金、人工、原材料成本飞涨的背景下,低营收导致加盟商利润空间被严重挤压,引发了2023-2025年的大规模加盟商破产潮。

- 总部要求加盟商投入巨资进行门店翻新,成为压垮骆驼的最后一根稻草。

13:43 绝地反击:“重燃火烤之焰”计划

- 核心议题:汉堡王总部为挽救危机而启动的大规模自救计划。

- 关键论点:

- 汉堡王总部启动了耗资4亿美元的“Reclaim the Flame”(重燃火烤之焰)自救计划。

- 计划分为两部分:“Fuel the Flame”(1.5亿美元用于广告和数字化营销)和“Royal Reset”(2.5亿美元直接补贴和激励加盟商进行门店翻新和设备升级)。

- 这标志着总部策略从压榨加盟商转向与加盟商共同投资,旨在将单店年均营收提升至200万美元以上,恢复系统健康。初期已显成效。

15:23 全球策略:中国与巴西的差异化打法

- 核心议题:汉堡王在不同国际市场采取的截然不同的扩张策略。

- 关键论点:

- 中国市场:汉堡王选择“放弃控制权”(与本土私募股权巨头CPE源峰成立合资公司,中方持股83%),以换取本土巨头的资本、资源和更快的扩张速度,目标是到2035年门店数量翻三倍。

- 巴西市场:作为3G资本的大本营,当地运营商Zamp采取“极度奔放和有创意”的打法,通过病毒式营销(如“秃头得来速”活动)和收购其他品牌(星巴克、赛百味特许经营权)来打造多品牌餐饮平台,实现规模效应和成本降低。

节目总结:

这期《硅基商谈》深入剖析了汉堡王长达70年的商业沉浮,揭示了其作为“永远的第二名”背后的深层原因。节目从汉堡王诞生之初的工程创新(火烤技术)和产品突破(皇堡)讲起,展现了其曾拥有的强大优势。然而,随后的几十年,汉堡王陷入了频繁易主和战略迷失的“音乐椅游戏”,从面粉公司到酒业巨头,再到私募股权,每一次资本的介入都将其推离了“做好汉堡”的初心。

特别是3G资本推行的“轻资产”再特许经营模式,虽然在财务报表上看似完美,却导致了美国加盟商的普遍亏损和破产潮,暴露出该模式的致命缺陷。节目通过对比麦当劳作为“地产公司”的强大控制力,深刻揭示了汉堡王商业模式的脆弱性。

面对危机,汉堡王总部终于启动了耗资巨大的“重燃火烤之焰”计划,从单方面压榨转向投资加盟商,试图恢复系统健康。同时,在全球市场,汉堡王展现出截然不同的策略:在中国选择“放弃控制权”以拥抱本土化,在巴西则采取激进的多品牌病毒式营销。

最终,节目总结道,汉堡王的历程证明了在快餐行业,单纯的财务游戏是行不通的。如果一线加盟商无法盈利,整个商业大厦的地基就不稳固。汉堡王未来的成败,将取决于它能否在华尔街对利润的苛刻要求与加盟商对生存的迫切需求之间,找到一个精妙的平衡点,并重新找回其“我选我味”的品牌灵魂。

前往小宇宙评论区与主播互动