00:15 万事达卡是什么?它不是银行

万事达卡并非银行,它不发卡也不贷款,而是扮演着“铺设铁轨、建立信号系统”的角色,确保资金安全高效流动,是全球数字经济的“收费站”。

01:52 万事达卡的诞生:一场对抗

万事达卡(最初的ICA)的诞生是为了对抗美国银行(Bank America,Visa前身)的市场垄断,由一群中小银行抱团取暖而成立。

02:35 联盟的巧妙之处:去中心化

与Bank America一家独大不同,ICA是一个会员制非盈利组织,所有加入银行都是平等的“老板”,这种去中心化模式吸引了大量银行加入,形成了能与Visa抗衡的网络。

03:22 品牌演变:从MasterCharge到Mastercard

最初的“Master Charge”强调信贷功能,但为适应未来多元化的支付方式(如借记卡),于1979年更名为更中性的“Mastercard”,为后续业务拓展铺平道路。

04:27 全球化愿景:冷战时期的布局

早在冷战时期,万事达卡就展现了非凡的全球化眼光,于1987年进入中国,1988年进入苏联,这不仅是做生意,更是提前在全球化棋盘上落子。

04:46 上市:决定性的转折点

上市前作为银行协会,决策缓慢且受成员利益牵制;上市后,服务对象变为股东,目标转向追求利润和增长,管理层获得巨大自主权,得以进行大规模技术投资和战略收购,实现华丽转身。

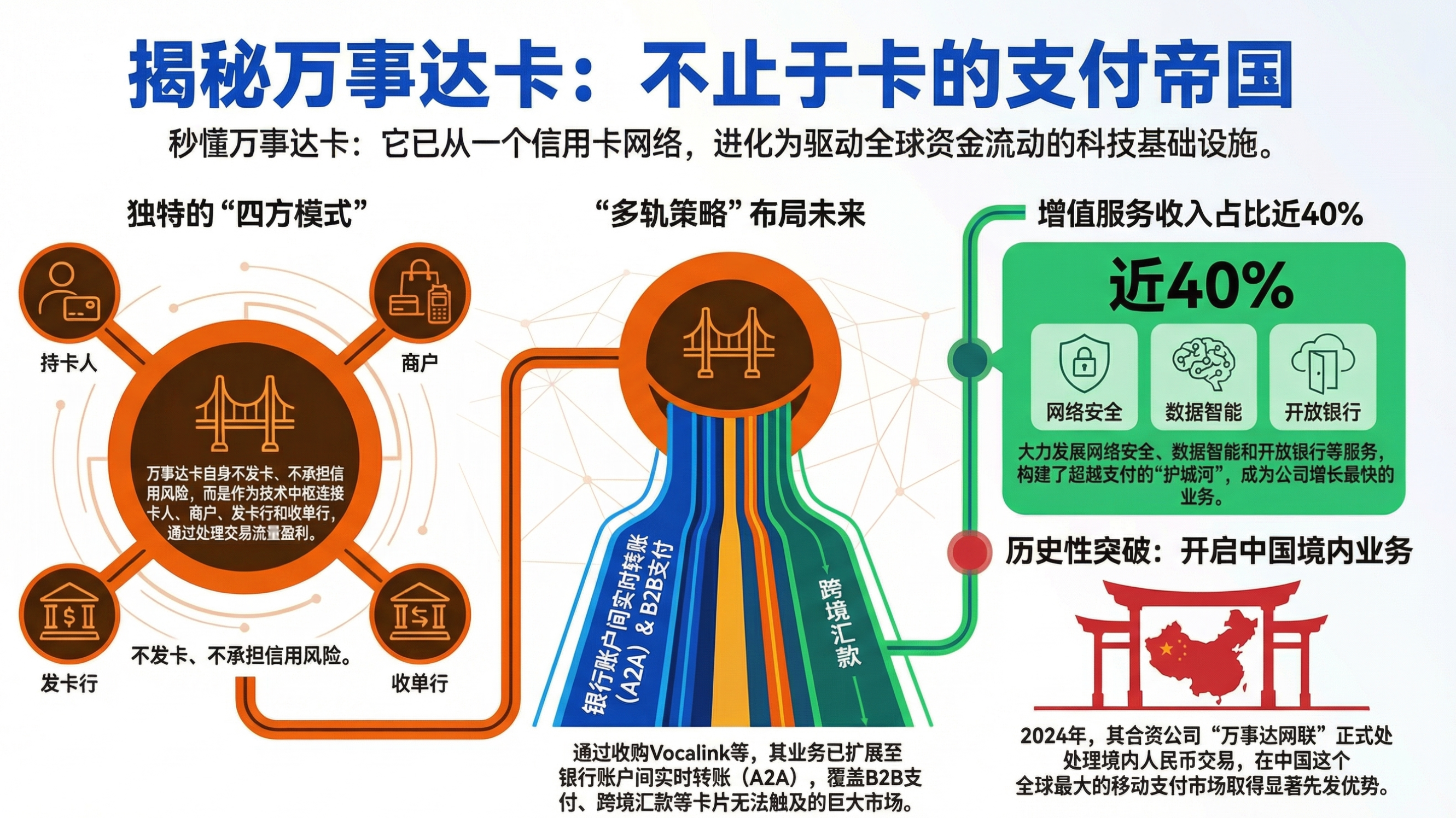

05:25 核心商业模式:四方模式

万事达卡采用“四方模式”:持卡人、商户、发卡行、收单行。万事达卡作为网络中枢,在每笔交易中收取极小比例的费用(约总费用的5%-10%),而发卡行承担大部分风险和成本,获得最大份额。

08:00 收入来源:薄利多销的极致

尽管单笔交易的收费比例很小,但通过全球网络上每时每刻数以亿计的交易量,实现了“薄利多销”的极致,支撑起其庞大的市值。

08:20 天然优势:抗通胀

由于其收费是按交易金额的百分比计算,当通货膨胀导致物价上涨时,即使交易笔数不变,交易总金额增加,万事达卡的收入也会自动随之增长。

08:52 未来战略:多轨策略

面对电子钱包、银行转账等新支付方式的挑战,万事达卡提出“多轨策略”,旨在成为所有资金流动(无论是银行卡、账户间转账还是区块链)的底层设施提供商,收取“过路费”。

09:37 战略性收购:拓展账户间支付

通过收购英国的Vocalink公司,万事达卡掌握了世界顶尖的账户间(A2A)实时转账技术,并将其打包推广给各国央行和政府,成功将业务从卡片轨道延伸到账户轨道。

10:44 增值服务:身份验证与开放银行

除了核心支付业务,万事达卡还大力发展增值服务,如通过收购Ekata提供身份验证和欺诈检测服务,以及通过收购Finicity进入开放银行领域,提供数据服务,进一步拓宽营收来源。

11:48 中国市场突破:本土化运营

通过与中国网联清算公司成立合资企业“万事达网联”,并于2023年底获得银行卡清算业务资格,万事达卡得以处理中国境内的、人民币交易,使其在中国这个全球最大移动支付市场获得巨大先发优势。

12:45 总结:飞轮效应与底层规则制定者

万事达卡已从银行服务机构成功转型为全球支付科技公司,通过“飞轮效应”(更多用户/商户带来更多数据,数据优化AI模型,AI模型提升服务质量,优质服务吸引更多用户),不断自我加强。它通过主动拥抱颠覆性技术并将其整合进自身生态,努力成为所有数字资产流转中不可或缺的合规、安全、高效的中间层和底层规则制定者。

---

节目整体总结

这期《硅基商谈》深入剖析了万事达卡(Mastercard)从一个银行联盟发展成为全球金融科技巨头的历程。节目揭示了万事达卡并非传统意义上的银行,而是扮演着“铺设资金流动铁轨”的角色,通过其独特的“四方模式”和“薄利多销”策略,从海量交易中获取微薄但累积起来的巨额收益,并具备天然的抗通胀优势。

节目强调了万事达卡发展中的几个关键转折点:为对抗市场垄断而生的去中心化联盟、为适应未来支付趋势而进行的品牌更名、冷战时期就展现的全球化远见,以及2006年上市后从银行协会向追求利润的科技公司转型。

展望未来,万事达卡正积极实施“多轨策略”,通过战略性收购(如Vocalink)拓展账户间支付技术,并大力发展身份验证、开放银行等增值服务,将业务触角延伸至支付生态的各个环节。尤其值得关注的是,万事达卡在中国市场取得的突破,通过合资公司进入人民币境内清算市场,为其在全球最大移动支付市场赢得了巨大优势。

最终,节目总结万事达卡通过“飞轮效应”不断自我强化,并主动拥抱颠覆性技术,致力于成为未来所有数字资产流转中不可或缺的底层基础设施提供商和规则制定者,其影响力将深刻改变我们未来的金融生活。