这期节目深入复盘了 VMware 这家云计算基石企业,如何从戴安·格林(Diane Greene)手中的虚拟化先驱,在经历了 EMC 和 Dell 的资本流转后,最终被“芯片杀手”博通(Broadcom)以 610 亿美元天价收购。节目重点剖析了博通 CEO 陈福阳(Hock Tan)如何通过“废除永久许可”、“强制捆绑销售”和“聚焦头部客户”等激进手段,将 VMware 从一家技术创新公司改造成一台极致的现金流机器。

🎙️ 节目核心要点总结

- 虚拟化的魔法师:VMware 的核心技术是 Hypervisor(虚拟机监视器),它让一台物理服务器能运行多个操作系统。这曾被认为是 x86 架构上不可能完成的任务,戴安·格林带领团队突破了这一瓶颈,彻底改变了数据中心的经济学,让 VMware 成为了企业 IT 的“操作系统”。

- 身不由己的资本筹码:VMware 的历史也是一部被巨头倒手的历史。先是被存储巨头 EMC 收购,后来随 EMC 一起并入 Dell,最后才独立上市。这种动荡让其错失了公有云爆发的黄金窗口,一直处于防御姿态。

- 博通的掠夺式收购:2023 年,以“只买现金牛、不买梦想”著称的博通收购了 VMware。CEO 陈福阳的逻辑非常冷酷:他不需要 VMware 增长,只需要它榨出利润。他迅速剥离了非核心业务(如终端用户计算 EUC 和 Carbon Black 安全业务),并大幅裁员。

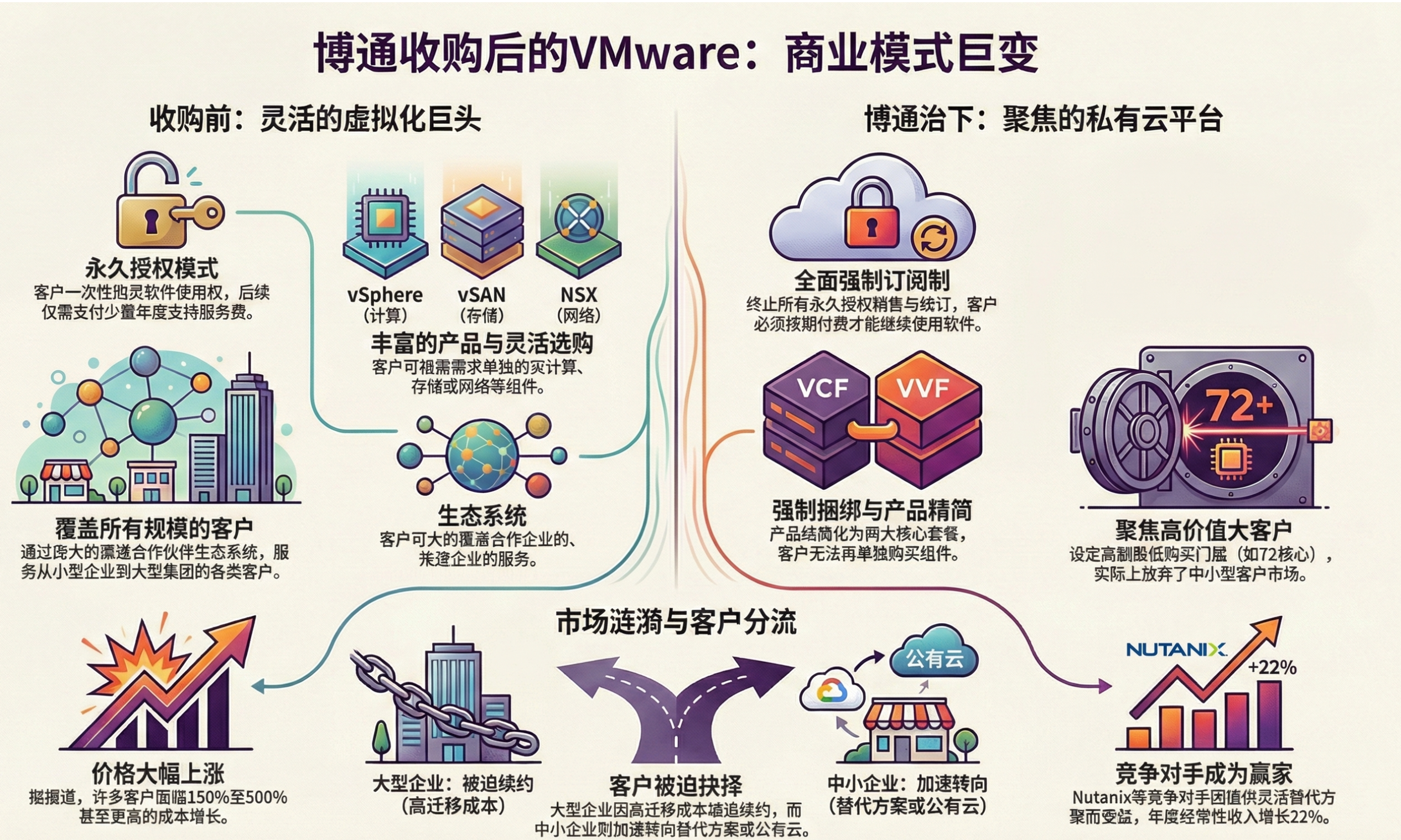

- 取消永久许可(Perpetual License)的地震:收购后最激进的改革是彻底取消“买断制”,强推“订阅制”。这对习惯了买一次用好多年的传统企业客户是巨大的成本冲击,很多客户的 IT 预算因此暴涨 3 倍甚至 10 倍。

- 强制捆绑(Bundling)策略:博通将 VMware 以前单独卖的产品(如 vSphere, vSAN, NSX)打包成一个昂贵的全栈方案——VCF(VMware Cloud Foundation)。客户被迫“为了喝一杯牛奶买下一头牛”,这导致了中小客户的逃离,但锁死了对价格不敏感的大型金融和政府客户。

- 陈福阳的“二八定律”:博通明确表示只服务全球前 600 家大客户(VVIP)。对于剩下的长尾客户,要么接受涨价,要么离开。这种“挑选客户”的傲慢在软件行业前所未见,但也确实让财报上的利润率飙升。

⏱️ 关键章节标题与时间戳

00:00 VMware的崛起与博通的颠覆:一场科技巨头的商业进化史

- 核心议题:本期节目深入探讨了VMware从一家技术创新公司成长为数据中心霸主,再到被博通收购后经历商业模式剧变的历程,并分析了博通激进策略对行业和客户的影响。

- 关键论点:

- 00:08 VMware的诞生与早期创新

- 核心议题:VMware如何通过虚拟化技术解决数据中心服务器利用率低下的问题,并确立其市场地位。

- 关键论点:VMware通过二进制翻译技术,实现了X86架构的虚拟化,使多个操作系统能在同一物理机上运行,极大地提高了服务器利用率,解决了当时数据中心面临的巨大浪费问题。

- 03:57 从技术创新到市场霸主

- 核心议题:VMware如何通过技术创新和市场策略,从工程师群体中建立口碑,并逐步拓展到企业级市场。

- 关键论点:VMware首先通过Workstation产品在开发者中积累口碑,随后推出ESX Server等企业级产品,以“服务器整合”为核心价值,帮助企业节省成本,实现逆势增长,并被EMC收购。

- 05:55 微软的挑战与VMware的反击

- 核心议题:微软推出免费虚拟化产品Hyper-V,对VMware构成巨大威胁,VMware如何应对并巩固其市场地位。

- 关键论点:VMware通过vMotion、DRS和vCenter Server等杀手级应用,将商业模式从单纯的软件销售升级为平台和管理方案,证明其价值远超底层虚拟化技术,成功抵御了微软的免费攻势。

- 08:46 软件定义数据中心与云战略

- 核心议题:VMware如何从虚拟化软件商转型为私有云平台供应商,并适应公有云时代的挑战。

- 关键论点:VMware提出SDDC愿景,通过收购Nicira和发布VSAN,构建了完整的私有云基础设施平台(vSphere、NSX、VSAN),并从对抗公有云转向合作,通过VMware Cloud on AWS等方案卡位混合云市场。

- 10:59 博通的收购与颠覆性变革

- 核心议题:博通收购VMware后,采取了一系列激进的商业策略,对VMware的商业模式、客户和生态系统造成巨大冲击。

- 关键论点:博通终结永久授权转向订阅制,强制捆绑产品,修改计费标准提高门槛,并大幅削减合作伙伴生态,旨在最大化短期利润,将VMware定位为服务顶级付费客户的私有云操作系统。

- 14:56 市场反应与未来展望

- 核心议题:博通策略引发的市场混乱,以及VMware客户和竞争对手的应对。

- 关键论点:博通的策略导致中小客户流失,Nutanix和红帽等竞争对手趁机抢占市场。同时,市场出现“云回流”现象,博通将VCF定位为私有数据中心里的AWS,以满足回流大客户的需求。VMware的未来赌注押在AI和主权云上。

总结: VMware的20多年历史是一部从技术创新到平台扩张,再到被资本极致收割的商业进化史。在博通的操刀下,VMware不再是普世的服务提供商,而是一个只为顶级付费玩家服务的高度集成私有云平台。博通的策略在财务报表上取得了短期成功,但其疏远中小客户和合作伙伴生态的做法,引发了关于“涸泽而渔”和牺牲未来创新土壤的讨论。对于企业而言,面临着是忍受不断上升的成本被“套牢”,还是承担巨大风险寻求新未来的艰难选择。

前往小宇宙评论区与主播互动