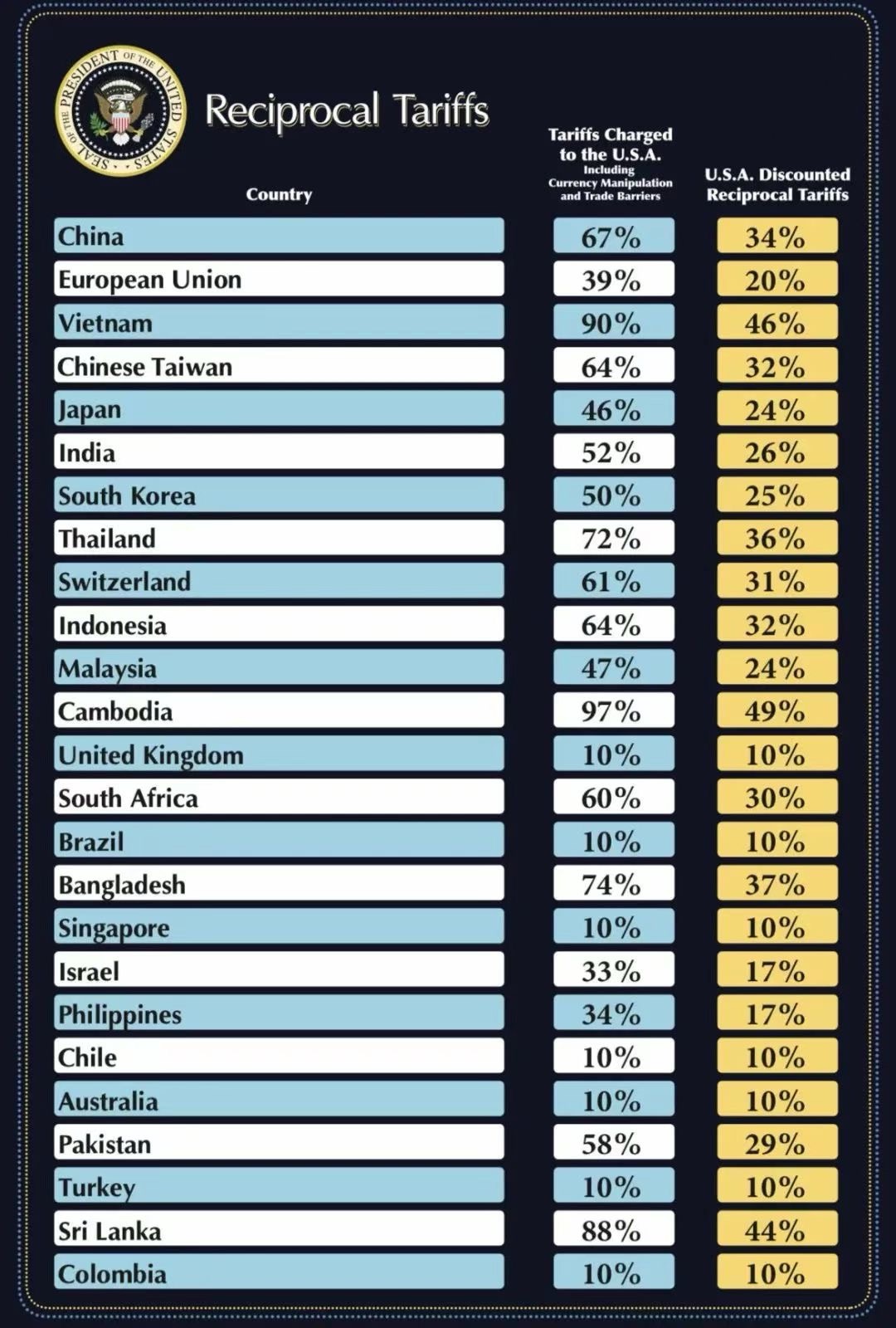

前瞻钱瞻: Trump 的“对等关税”政策为全球贸易带来了巨大的震荡,其中,中国作为主要受影响方,面临的挑战尤为严峻。特朗普对中国,不是只收34%关税,而是新增,加这次上任以来的20%,已达到54%。

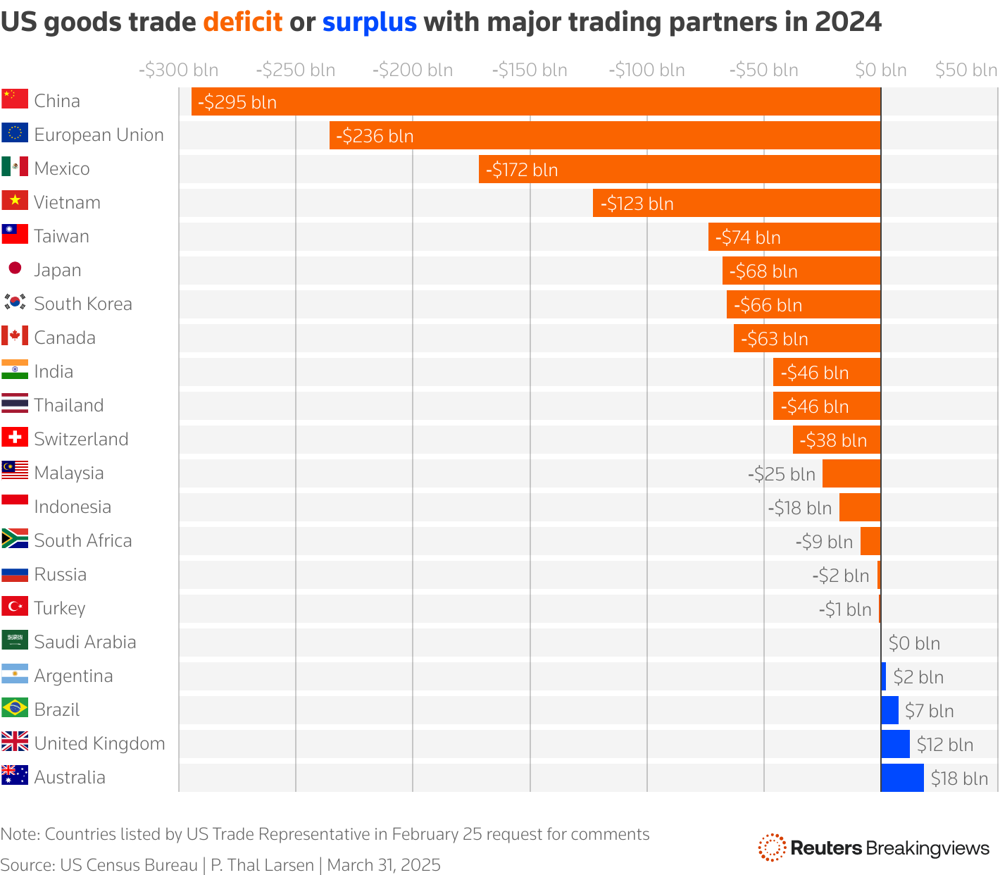

美国2024年对主要贸易伙伴的商品贸易逆差(橙色)或顺差(蓝色)规模柱状图显示:对华逆差高达2950亿美元,对欧盟逆差2360亿美元,对墨西哥逆差1720亿美元。这一巨大失衡,成为特朗普“对等关税”政策的主要依据。

特朗普这次不只是打贸易战,而是给全球贸易定了一套全新“规则”:

谁对我不公平,我就征你同等关税;你对我20%,我就对你20%;你对我100%,我甚至可以对你200%。

这看似公平,实则是一种制度性反击工具,用“对等”包装“单边主义”。

更重要的是,这一政策直接绕过国会,通过援引1977年《国家紧急经济权力法》实现,意味着美国不再将自由贸易作为核心原则,而是全面转向“贸易国家主义”。

特朗普的逻辑非常清晰:

制造业要回归,经济要安全,战略要强硬。

对全球而言,这不是一张关税清单的问题,而是一次贸易文明范式的重大切换。

特朗普在2025年4月宣布对所有进口商品实施10%的基础关税,并对贸易顺差国(如中国、越南、印度等)征收高达54%的惩罚性税率,使美平均进口税率从2.5%跃升至22%。

政策引用《国际紧急经济权力法》(IEEPA),主张对等征税即“你征多少,我就征多少”。

长期以来,美国对多数国家保持高额贸易逆差,尤其是中国、欧盟、墨西哥。特朗普政府认为这一格局源于他国不对等政策。

作为最大出口国,中国显然是这场风暴的“主战场”。

前瞻趋势:全球贸易重构进行时

这一轮对等关税背后,全球经济系统将出现系统性变化。《前瞻钱瞻》为你总结出25个值得深思的趋势:

多边合作退潮,各国纷纷筑墙设限,“主权优先”取代“全球效率”。

制造基地向区域内迁移,避免跨洲关税冲击,“近岸制造”成为关键词。

国际规则难以约束大国单边行动,争端解决机制失效。

技术、制造、金融乃至支付系统逐渐分裂成中美主导的双体系。

商品成本上升、物流中断、补贴增加导致输入性通胀长期存在。

避险情绪推高美元地位,但“去美元化”呼声也同步增强。

各国货币成为出口保护工具,竞争性贬值风险上升。

资金避开政治热区,转向中立市场与“关税豁免区”。

传统供应链断裂带来跨境技术、通路设计、合规服务需求激增。

合规化成为企业标配,而避税与“规避关税”套利需求同步激增。

企业开始在战略选址中参考国家政治风险,信用不再只看财务。

芯片、算力、高端设备全面本土化,“去风险”优于全球协同。

单一替代国不再可行,全球制造网络进入复杂多点布局时代。

从美国《芯片法案》到欧盟“工业绿计划”,制造业争夺战升温。

区域协议成为保障市场准入的关键工具,自贸区成为经济护城河。

“你是盟友,但不代表关税上能豁免”——关系将更实用主义。

跨国企业需随时应对政策波动、关税重估与合规重写。

尤其在美国,通胀+关税使中产税负与生活压力持续增长。

“为美国造”“为中国造”将取代“全球一体化”品牌逻辑。

国家间更多依赖“交易型外交”,全球经济“碎片化”显著加速。

经济安全概念扩展,贸易与战略、网络安全全面捆绑。

政府财政补贴制造业、刺激消费,债务负担攀升。

制造、工程、自动化人才将向“友岸国家”流动。

以高质量消费、高端制造、自主技术为核心的增长逻辑将成为中国下一阶段重心。

效率损失不可避免,但更安全、更分散、更政治化的全球经济版图正在成型。