- 本节目由深蓝保出品 -

💙欢迎来到「深蓝保编辑部」,这是一档深蓝保旗下的播客节目,我们传递保险的温度,也分享生活的态度!

主播:莫莫,前香港财富管理经理,7年保险行业经验,不会销售的编辑不是好INFP

主播:斯斯,前广告人+ACGN爱好者,保险学专业出走半生,归来仍是副业小天才

LPR降息、存款利率跌破2%、大额存单停售、储蓄险预定利率下调…在下行周期里,比赚不到钱更可怕的是「保值」焦虑!

负利率真的要来了吗?

存款还能涨回去吗?

保险从3%下调到2.5%有哪些影响?

今天这期我们围绕「利率下行」这个痛感十足的词,重点聊聊我们普通人到底把钱放哪儿,才最安全保值!

如果想收藏本期文字攻略,扫码回复关键词「小白理财」就能获取👇️

4:07 银行的这些举措,也太反常了吧!

11:33 余额宝失守,保险马上也要下调至2.5%?

15:30 经济周期的变化,和利率有什么关系

22:55 日本90年代的经济泡沫始末

33:54 普通人还能把钱放哪?——短期资金

38:00 普通人还能把钱放哪?——中期资金

43:35 普通人还能把钱放哪?——长期资金

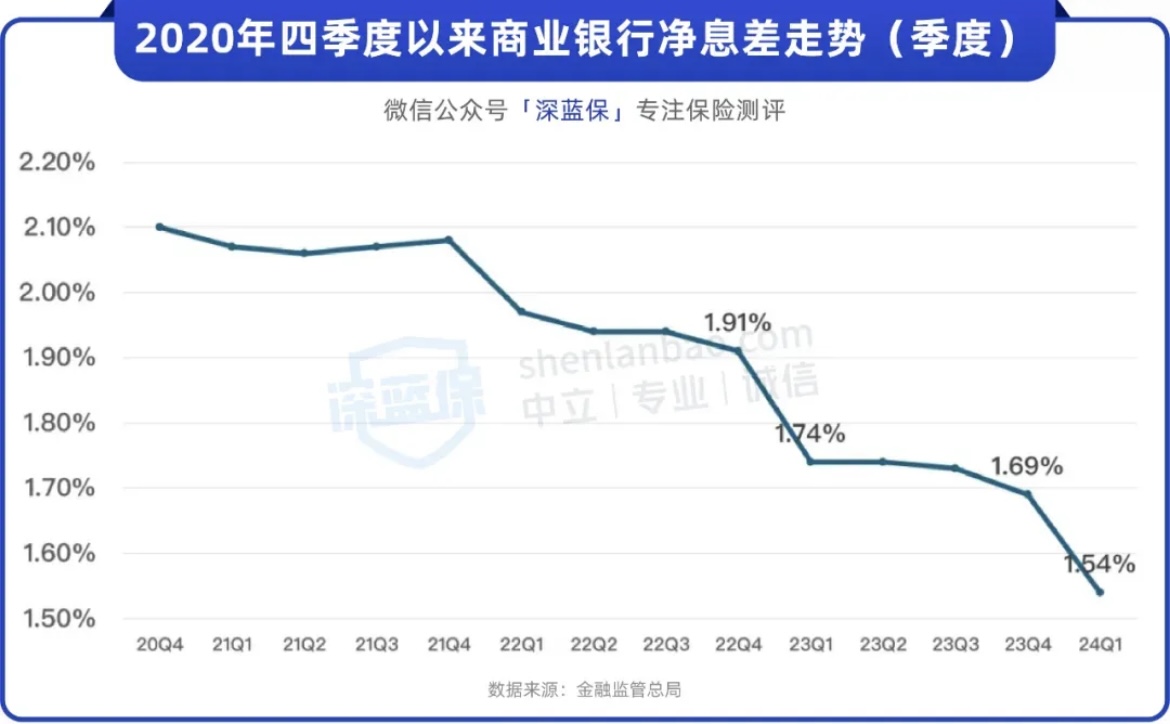

但和增长的银行存款相悖的,是存款利率的一路下调

这些反常背后,是银行背负的净息差压力,一路跌到1.8%的警戒线之下⚠️

保险预定利率下调,会产生哪些影响?

影响一➡普通增额寿和年金险,收益会降低

影响二➡保障险价格会变高,尤其是重疾险

短期资金(1年以下),用于日常开支、灵活性要求高,有应急的属性

可考虑➡银行存款、货币基金、国债逆回购

想挑选利率更高的银行,可以参考我们整理的表格,关注回复关键词「存款利率」就能获取👇️(表格定期更新)

中期资金(1-5年),近期内用不到,但未来几年可能会派上用场,比如有结婚、买车买房的打算等

可考虑➡结构性存款、大额存单转让、国债

长期资金(5年以上)稳健规划长期的资金需求,比如教育/养老等

可考虑➡储蓄型保险(锁定长期利率)、黄金(避险资产)

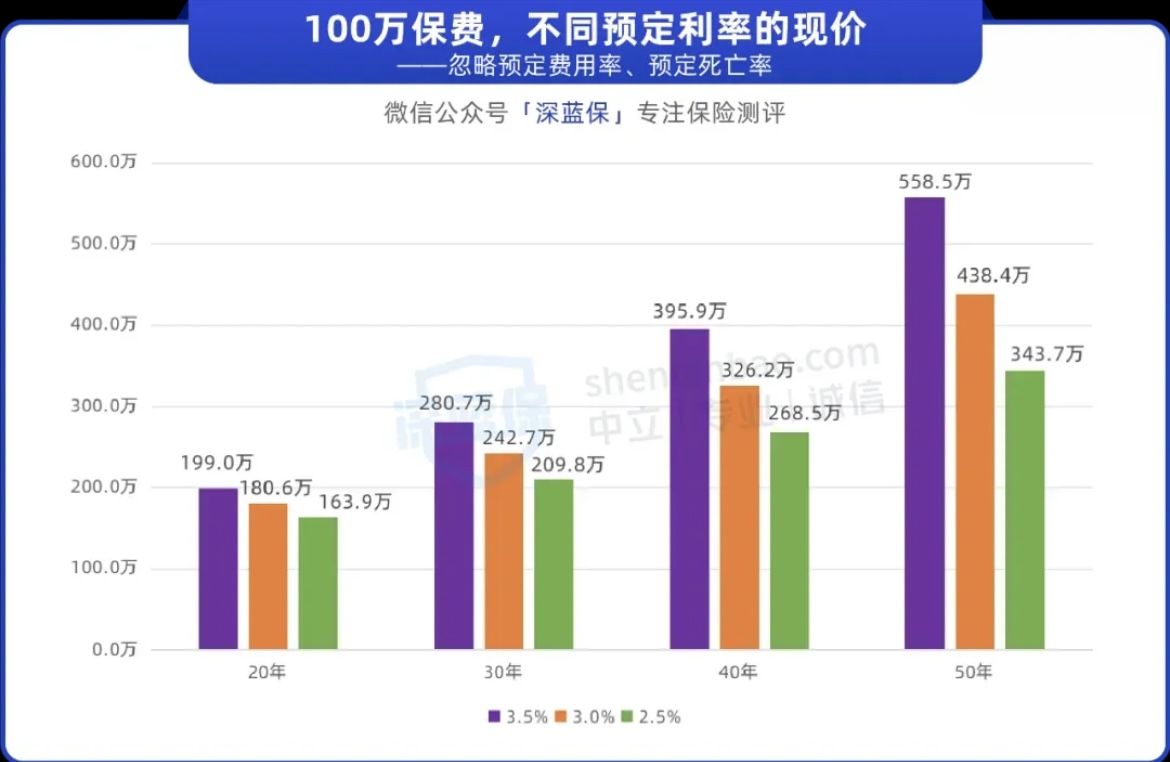

但是8月31日,储蓄险的预定利率会下调至2.5%,大大影响储蓄险的收益

增额寿资金翻倍速度会变慢

以30岁男性,一次性交10万为例👇

预定利率下调后,增额寿资金增值的速度,明显后劲不足,意味着你想拿回翻倍的钱,得多等十年左右

养老金领钱变少,增值速度更慢

以30岁女性,每年交5万,交5年,60岁领为例👇

最直观的影响:咱们领到手的钱变少了

为了帮大家去做筛选决策,我们也持续测评了各种类型的储蓄险产品、科普投保规则、收益情况等等,希望帮大家避坑,不会因为盲目上车出现亏损,扫码查看产品榜单👇

这里有最接地气的社保干货、有实时更新的保险攻略、有行业前沿的深度剖析,更有专业的规划师团队在线服务

从3.0%降到2.5%,影响比你想象还要大(不只是收益少0.5%)

如果你也有想聊的,或者有推荐的嘉宾,欢迎添加微信,加入听友群,一起探讨和我们生活息息相关的议题

感谢你的收听,这里是深蓝保编辑部

我们传递保险的温度,也分享生活的态度,期待下期再会 : )