Du möchtest dir ein kleines Vermögen aufbauen ohne dafür etwas extra tun zu müssen? Das geht bei allen Dienst- und Arbeitsverhältnissen, wenn eine Regelung zu Vermögenswirksamen Leistungen - kurz VL - in einem Tarif-, Arbeits-, Ausbildungsvertrag oder einer für dich gültigen betrieblichen Vereinbarung steht.

Monatlich gibt es dann einen Betrag zwischen 6 und 40 Euro bei Vollzeit, in Teilzeit anteilig. VL-Anlagen können vom Arbeitgeber und/oder dir bespart werden.

Mit Förderung können die VL in Vermögensbeteiligungen wie Fonds und Bausparverträgen angelegt werden. Eine komplette Auflistung findest du in den Shownotes.

Ohne Förderung können die VL in Bank-Sparverträgen angelegt werden oder für wohnungswirtschaftliche Zwecke verwendet werden, sowie zur Tilgung von entsprechenden Darlehen bzw. Hypotheken.

Bei allen VL wird 6 Jahre eingezahlt und nach einem weiteren Jahr ist die Auszahlung möglich. Eine Kündigung oder Freistellung ist auch vorher möglich.

Für Beschäftigte der Metall-, Chemie, Elektro- Holz- und Kunststoffindustrie gibt es auch Altersvorsorgewirksame Leistungen nach 6-monatiger Beschäftigungsdauer. Hier gibt es einen Privaten Altersversorgungsvertrag, Entgeltumwandlung in eine arbeitnehmerfinanzierte Altersversorgungszusage des Arbeitgebers oder eine Betriebsrente. Eine Auszahlung erfolgt erst zur Rente.

Wenn du eine VL angelegt hast und dein zu versteuerndes Einkommen 20.000 Euro, bei Zusammenveranlagung 40.000 Euro nicht überschreitet, so hast du zusätzlich Anspruch auf die Arbeitnehmersparzulage. Bei Anlagen für wohnungswirtschaftliche Zwecke gelten geringere Einkommensgrenzen und es gibt 9 Prozent Förderung. Beim Beteiligungssparen gibt es sogar 20 Prozent Förderung. Es gibt Höchstgrenzen für die Förderungen von 470 beziehungsweise 400 Euro jährlich. Du kannst allerdings beide Förderungen mit der jeweiligen Höchstgrenze durch mehrere Verträge in Anspruch nehmen. Kündigst du einen geförderten Vertrag in der 7-jährigen Sperrfrist, so musst du meistens die Förderung wieder zurückzahlen.

Zusätzlich, nicht parallel, kannst du eine Wohnungsbauprämie ab dem 16. Lebensjahr erhalten, wenn du einen Bausparvertrag, Aufwendungen für den ersten Erwerb von Anteilen an Bau- und Wohnungsgenossenschaften oder einen Sparvertrag für Wohneigentum hast oder ein Dauerwohnrecht erwirbst. Wurde der Bausparvertrag nach dem 25. Lebensjahr abgeschlossen, so muss dieser wohnwirtschaftlich für die Prämie verwendet werden. Bei der Wohnungsbauprämie darf dein versteuerndes Einkommen alleine höchstens 35.000 Euro, zusammen höchstens 70.000 Euro betragen. Als jährliche Prämie gibt es 70 Euro beziehungsweise bei Ehepaaren 140 Euro.

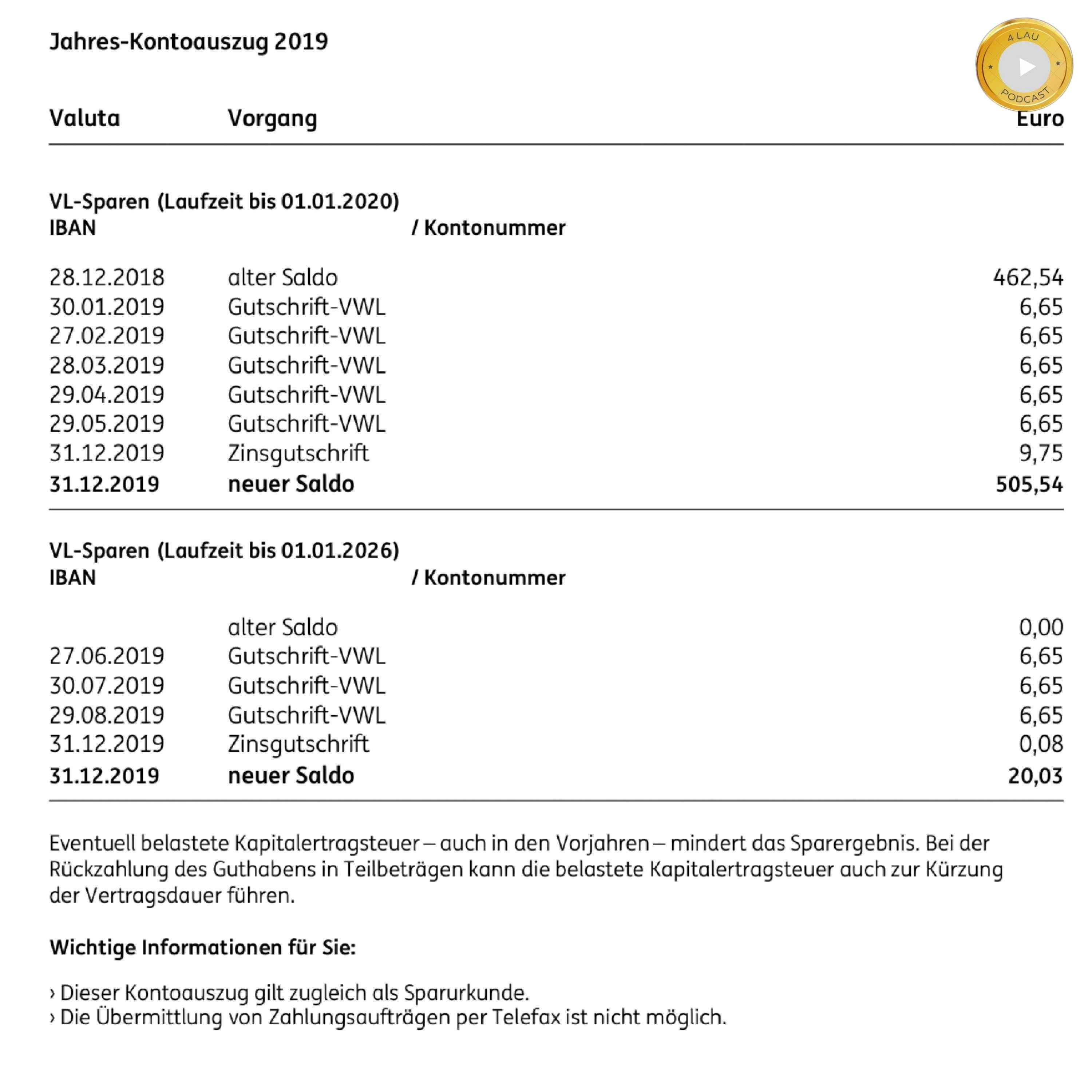

Kay hat einen VL-Banksparvertrag. Hier findet er gut, dass es keine Gebühren gibt und nur der Betrag vom Arbeitgeber ausreicht.

In den Shownotes findest du einige Links, so auch zu einem VL-Rendite Rechner.

Links:

de.m.wikipedia.org/wiki/Verm%C3%B6genswirksame_Leistungen

verbraucherzentrale.de/wissen/geld-versicherungen/sparen-und-anlegen/vermoegenswirksame-leistungen-verschenken-sie-kein-geld-22719

vermoegenswirksame-leistungen.de/rechner/

igmetall.de/jugend/auszubildende/fragen-und-antworten/altersvorsorgewirksame-leistungen

steuererklaerung.de/ratgeber-steuern/arbeitnehmer-sparzulage/

Ich bekomme nichts für die Erwähnung der Anbieter.

Gibt es einen Tipp den ich noch nicht habe? Schreibe ihn mir gerne per Mail: 4lau@gmx.de

Meinen Twitteraccount mit kurzfristigen Tipps findest du hier: www.twitter.com/4lau5

Die Datenschutzerklärung und das Impressum findest du auf der Homepage unter https://shows.acast.com/4-lau/about

Hosted on Acast. See acast.com/privacy for more information.